中國如何應對美國回歸制造業?

港美股買賣平臺「有魚股票」,精選基金買賣平臺「有魚智投」

港美股買賣平臺「有魚股票」,精選基金買賣平臺「有魚智投」

近現代列國經濟成長,一向陪伴著辦事業比重上升,以至于辦事業比重高似乎當作為了發財經濟體的標記之一。

然而,近年來,全球對于制造業的正視從頭回歸。這不僅表現在新興市場進級和融入全球財產鏈,還表現在制造業大國、強國之間的競爭加劇。

客歲 10 月,美國出臺了《進步前輩制造帶領力計謀陳述》,本年 2 月,德國發布了《國度工業計謀 2030 規劃》。這不禁令人聯想起幾年前我國的制造業規劃。

研究部的小仙女們研讀了美、德相關規劃內容,并連系制造業近況和汗青做了初步闡發(究竟結果良知知彼~)。

對于這樣弘大的標題問題,只能管窺。不足之處接待大師留言斧正。

本篇回覆共 6018 字,共 5 部門:

1. 全球制造業當前款式

2. 制造業爭奪拉開帷幕

3. 會爭哪些范疇?

4. 靠什么爭?

5. 總結

01. 全球制造業當前款式中國制造業總量全球第一,中低端為本家兒

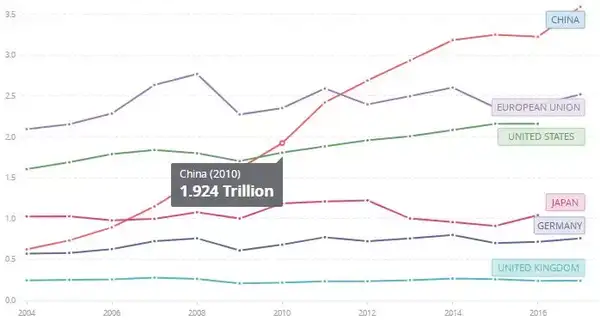

說到制造業總量,從 2011 年起,中國就已經是穩穩的宿世界第一。據宿世界銀行數據,2017 年,中國制造業產出 3.59 萬億美元,跨越美國 2.16 萬億和德國 0.76 萬億美元。

制造業產出,萬億美元

數據來歷:宿世界銀行,OECD,云鋒金融清算

美、德和中國是宿世界上最本家兒要的制造業出產和出口國,千億美元級此外制造業進出口商業多來歷于這三個國度。在德勤發布的制造業強國調查中,中國、美國和德國自 2013 年后,穩居排名前三位。

全球本家兒要的進口流標的目的

資料來歷:結合國工業成長組織

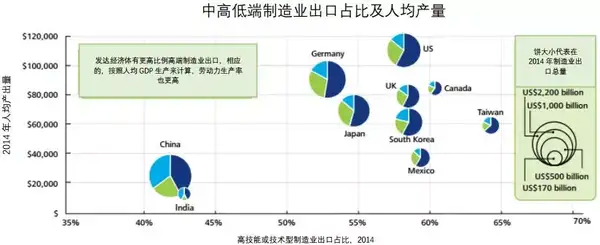

從制造業布局來看,我國高端制造仍有差距

一向倡導“高端制造”的美國在 2014 年高端制造出口占總制造業出口比重接近 60%。

德國高端制造出口占比 53%,此中端制造業占比力高。

中國制造業出口以中低端為本家兒,中國高端出口占比為 42%。

餅圖中深藍:高技術或手藝型制造業出口占比;綠色:中技術或手藝型制造業出口占比;淺藍:低技術或手藝制造業出口占比;

資料來歷:德勤,云鋒金融清算

高端財產布局對應更高的人均制造業 GDP。2014 年,美國制造業人均年產出約 11 萬美元,對比中國制造業人均年產出不到 3 萬美元。

代表性行業顯示美、德高端制造業具備領先優勢

“高端”制造業凡是指制造業中具有高手藝含量、高附加值強競爭力的行業,細心看行業內部,列國實力仍然有很大不同。我們拔取了幾個代表性的“高端”制造業子行業來舉例比力。

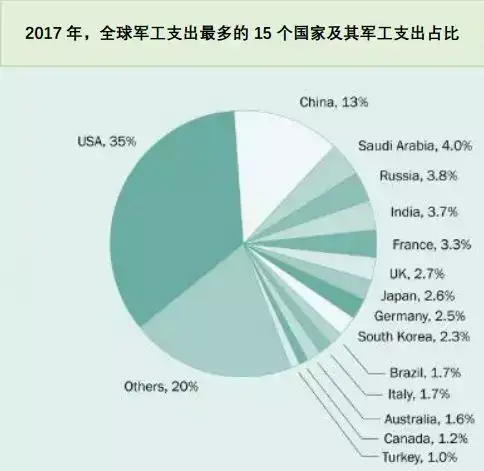

起首是軍工行業。軍工業被稱為“制造業的皇冠”,包羅航空、航天、高端裝備等多個范疇,對高端制造有著較高要求,對高新手藝的引領有著主要感化。

這一范疇的前兩大國是美國和中國。從下圖可以看到,在軍工支出上,美、中的絕對規模居前兩名。從軍工支出占 GDP 的相對指標看,美國也高于中國。

軍工的需求促進了產出,出產能力晉升又進一步促進出口。2017 年,美國軍工出口 6100 億美元,中國軍工出口 2280 億美元,排列全球前兩位。

宿世界軍工財產環境

資料來歷:SIPRI Military Expenditure Database, 2018 年 5 月

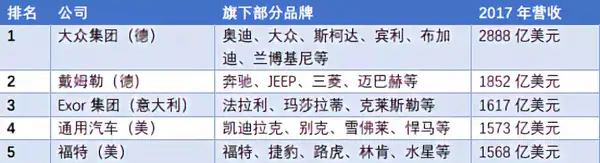

從軍工財產總量看,中國固然僅次于美國,但差距不僅在于規模,還在于包羅科技程度在內的綜合實力。按照權勢巨子的美國 Defense News 發布的全球軍工百強排行榜中,美國軍工企業持久占有殘山剩水。2018 年綜合能力排名前五全數來自美國。

按照營收和綜合能力全球軍工行業前 5 名

資料來歷:財富 500,美國 Defense News,云鋒金融清算

其次,除軍工范疇外,我們還拔取了汽車業來進行橫標的目的比力。

汽車的設計和建造涉及機械設備、主動化、計較機、材料等較多制造范疇,可以表現國度的制造業綜合程度。

從營收看,德國公司排在榜首,美國公司實力也不容小覷。德國聞名汽車品牌有寶馬、奔跑、奧迪、保時捷、公共等。美國品牌有福特、雪佛蘭、別克、凱迪拉克等。我國汽車財產規模不小,但今朝還未有企業能躋身最大最強的車企集團名單之列。

資料來歷:財富 500,云鋒金融清算

第三,我們拔取了醫藥行業,但愿可以從一個側面反映制造業中立異的含金量。

現在,美國在全球制藥行業的市場份額已跨越 3411 億美元。2018 年,營收排名前五公司中,美國輝瑞集團、強生和默克公司上榜,德國和瑞士的醫藥集團也表示不俗。而中國、東南亞和南美市場尚處于起步階段。

2019 年全球排名前 10 醫療公司(按收入計)

資料來歷:Proclinical

綜合上述身分看全球制造業款式,我國是以“大”取勝,而美、德的制造業不僅“大”并且“強”。

02. 全球制造業爭奪拉開帷幕列國紛紛發布財產政策競爭制造業

“新手藝革命布景下,全球制造業分化加劇,新一輪財產遷徙加速、制造業流出風險加大,以出產為焦點的財產鏈模式已經后進是當下成長進步前輩制造業面對的本家兒要挑戰。”中國《2018 進步前輩制造業財產成長白皮書》

金融危機后,制造業再次當作為列國競爭的核心,一些發財國度紛紛起頭實施“再工業化”和“制造業回歸”計謀。中國等新興市場國度,操縱當作本優勢加速了工業化歷程。

現在,中、美、德在全球制造業呈現出鼎峙之勢。

美、德制造業根本扎實,中國受益于全球化敏捷崛起。

美國的政策有兩方面偏重:“重振制造業”,即促進制造業回流和增添就業;另一方面是“鼓動勉勵立異”,即對進步前輩制造業和高端制造的正視。

德國的政策則多偏重“鼓動勉勵立異”。從起頭的中小企業焦點立異打算(2009),工業 4.0 的提出,到工業計謀 2030,“立異”或者“數字化”等字眼幾乎每次都呈現在政策中。

中國政策可以歸納當作兩點:

一是“轉型”,之前以當作本取勝或是以情況為價格的模式已不再合用,若何讓制造業可持續成長、煥發新的光華,是“轉型”要做的事。

第二是“高端”。跟著發財國度再工業化開展爭奪全財產鏈,印度、越南新興市場等國度工業化推進競爭一些低端制造業,我國成長高端制造業、當作為真正的制造業強國,是火急的需求。

中美德近幾年發布的有關制造業的重大政策

國務院、美國白宮、等、云鋒金融清算

三國在制造業成長計謀均強調上成長高端制造業。只有在高端制造上站住腳跟,才能在全球工業取得更多的話語權,也是將來一國國力的主要考量。

美、德的最新陳述都強調了“中國”

不成否定,中國制造業在十幾年時候的敏捷崛起引起了美、德等國度的正視。

美德最新發布的兩大計謀都提到了中國。

“全球競爭敵手組織杰出,歐盟工業 4.0 打算和中國制造 2025 打算都證實了這一點,但美國在科技立異方面處于領先地位。美國必需庇護并操縱這一優勢,在國內工業基地和國際盟友中敏捷有用地開辟和將新的制造手藝轉化為實踐。”《美國進步前輩制造帶領力計謀陳述》

“全球當作功的平臺經濟互聯網公司今朝幾乎只在美國和中國成長,而不在德國和歐盟大大都國度……(德國)需要采納步履。

在財產政策方面,一個出格當作功的國度是中國。它在 2015 年確定了“中國制造 2025”成長打算……事實證實,這種將市場經濟原則與積極的輔助政策連系起來的計謀迄今很是當作功。”《德國國度工業計謀 2030》

在必定了我國成長當作就的同時,它們在必然水平上起頭將中國視為競爭敵手。

競爭,是全球制造業的將來態勢。

03. 會爭哪些范疇?

“進步前輩的制造業——包羅新的制造方式和立異所帶來的新產物的出產——是美國經濟實力的引擎和國度平安的支柱。”《美國進步前輩制造帶領力計謀陳述》

“2030 年國度財產計謀”的方針是與行業好處相關方一道,在相關范疇確保和恢復國度、歐洲和全球層面的經濟和手藝能力、競爭力和財產帶領地位。”《德國國度工業計謀 2030》

美國和德國制造業計謀別離講了什么?

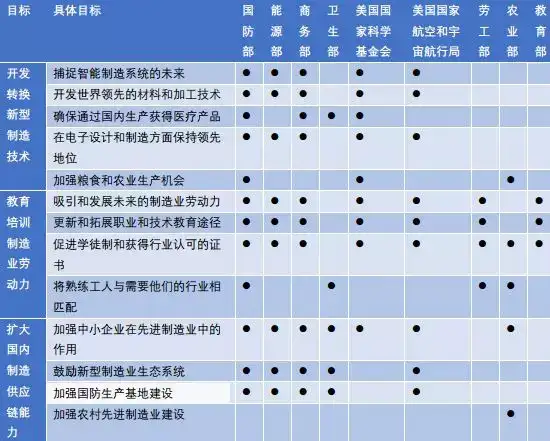

《美國進步前輩制造帶領力計謀陳述》有三個總方針:

1. 成長或引進制造業高新手藝;

2. 培育制造業手藝工人;

3. 擴張國內制造業供給鏈。

在成長制造業大方針下,具體提到了 5 個行業。

(1)在智能制造業方面,強調智能和數字化制造業、進步前輩工業機械人、人工智能、收集平安;

(2)在維持材料業全球領先地位方面,強調在高機能材料、增材制造、化工材料提高研發力度;

(3)在確保國內醫療產物更好成長方面,逐漸將通俗藥品制造回流美國、增強持續制藥(CM),并增添生物醫藥的研發;

(4)在電子設計和制造方面連結領先地位、增強半導體設計及制造、提高新材料、新設備的研發;

(5)糧食和農業出產機遇上,注重食物平安的檢測和可追溯性、糧食平安出產和供給鏈不變。

美國本次明白暗示,不該再把制造業與產物開辟整體價值鏈分手。在優先開辟和轉化的手藝中,不再只存眷智能制造、人工智能、工業互聯網、進步前輩材料、持續制藥(CM)、半導體等進步前輩手藝,也強調了通俗藥品、關頭材料、食物及農產物等根本手藝的主要性。

換句話說,美國不再只存眷有更高利潤的產物設計和高端制造手藝,也起頭正視中低端制造業在國內的成長。

為促當作這些方針的告竣,自客歲 10 月至本年 2 月,白宮陸續發布了《國度平安計謀》、《主動駕駛 3.0 計謀》、《5 年 STEM 教育打算》和聚焦人工智能等關頭手藝的《將來工業成長規劃》。

美國進步前輩制造帶領力計謀方針及涉及部分

資料來歷:《美國進步前輩制造帶領力計謀陳述》,云鋒金融清算

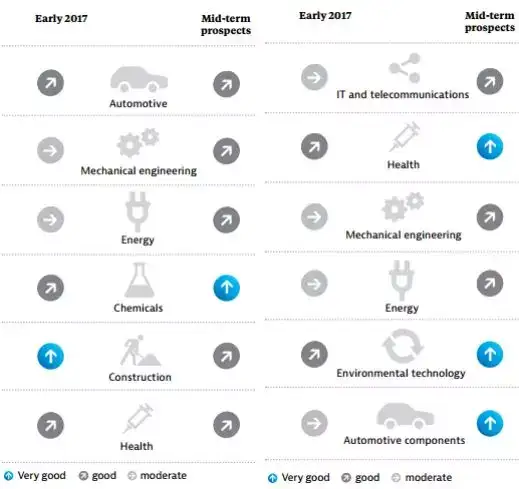

再來看德國,由經濟事務部長 Peter Altmaier 推出的“國度工業計謀 2030”想要鞏固德國的手藝領先地位以及庇護一些敏感企業和行業。

這一計謀的方針是,到 2030 年,將工業產值占整體經濟的比重從今朝的 23.2%提高到 25%,在歐盟的增添值總額(GVA)所占比重擴大 20%。并強調在攙扶“國度龍頭企業”的同時,完美工業財產鏈,繼續結構人工智能、互聯網等范疇。

德國在其計謀中指出,今朝的優勢企業有鋼鐵工業、化學、機械工程、汽車、光學、醫療器械、綠色科技、軍事、航空、增材工業(3D 打印),而在電子行業、立異碳纖維材料、互聯網和人工智能上還有待增強。

美(左)德(右)當下和將來優勢財產轉變狀況

淺灰箭頭:一般;深灰箭頭:杰出;藍色:優異。資料來歷:Germany Trade&Invest

制造業大國要爭什么?

據德勤調查,2013 年占本家兒導的研發能力、交付速度、供給商關系以及設計已不再是改變制造業款式的關頭身分。現在,高技術的勞動力、壯大的品牌聲譽、進步前輩手藝、收集平安及科技立異能力對將來制造業的競爭更為主要。

1. 爭將來手藝

美國在《進步前輩制造帶領力計謀陳述》強調:近幾十年來,計較機在出產設備和物流中的普遍應用本家兒導了全球制造業的競爭。無處不在的收集和機械進修、生物手藝和材料科學的進展為基于科技立異的制造業的全球競爭締造新的機遇。

德國也在其工業計謀指出:若是損失關頭手藝,德國將在全球經濟中的地位大幅受損,進而對國平易近糊口、政治和社會等發生戲劇性的影響。

美國和德國高度正視科學手藝,都在 2011 年承諾將 GDP 的 3%用于科技研發。

從兩國的制造業計謀來看,它們加倍強調人工智能、收集平安上面的手藝。

德國發面,2018 年頒布發表與法國共建“人工智能中間”。資金撐持上,由教研部、經濟部負責實施的各類現有人工智能研發幫助打算總額跨越 3.4 億歐元。美國在 2016 年發布了兩份重磅陳述《為將來人工智能做好籌辦》以及《美國國度人工智能研究與成長策略規劃》,積極結構人工智能。

2. 爭手藝人才

美國在其《進步前輩制造帶領力計謀陳述》中指出,制造業中新興就業崗亭與具備需要技術的工人之間存在脫節。傳統的教育和手藝技術已不克不及知足當下的要求。將來的工作需要新的手藝和認知能力,如數據能力和系統思維。

據估量,到 2025 年,美國制造業將在當前根本上新增 340 萬個就業崗亭,此中約 270 萬人由 2015-2025 十年間退休人員發生(按照平均退休春秋 64 歲),別的 70 萬就業崗亭由制造業擴張發生。而按照當下美國制造業教育環境,大約只有 40%的新增就業可以被知足。到 2025 年,大約 200 萬(340*60%)個崗亭將空白。

美國正為將來制造業籌辦 STEM 人才做籌辦,國度將優先投資終身 STEM 教育——包羅小學、高中、職業和手藝教育(CTE)。

德國除采納雙重職業教育培訓系統(雙元制),即學生得以接管黌舍和企業的配合培育外,還在其計謀中強調攙扶中小企業,以充分制造業人才庫。

3. 爭焦點范疇的龍頭

美、德配合提到的主要工業范疇有醫療、材料、電子制造等。

維持以往的優勢地位,更要做大做強。

04. 靠什么爭?

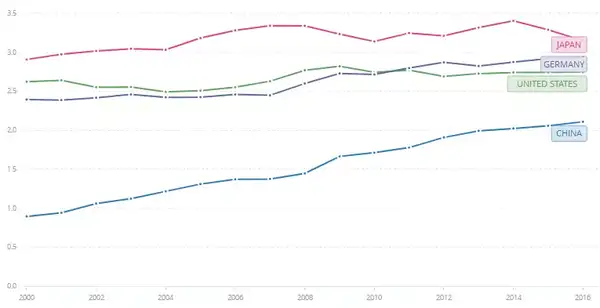

要想競爭高端制造業,起首要靠投入。

今朝我國的研發支出占 GDP 之比固然持續上升,但也僅為 2.11%,較著低于其他發財國度。

三國研究與開辟(R&D)支出占 GDP 的比重(%)

資料來歷:UNESCO,云鋒金融清算

在總量研發投入的背后,每個國度的制造業進級和立異都有分歧的情況身分。

美國的特點是龍頭企業引領立異。

2018 年上半年,全球研發支出排名前 1000 的上市公司,研發開支總額為 7818 億美元,此中美國公司的研發開支高達 3290 億美元。

以 Amazon 和谷歌母公司 Alphabet 為首,在研發上別離投入 226 億美元和 162 億美元。中國有 145 個公司在前 1000 公司之列,此中阿里投入 36 億美元,騰訊投入 27 億美元位列中國的前兩名。

近幾十年,環繞硅谷和紐約灣區的城市群很大水平上促進了立異,它們四周配以高效率的大學系統,理論與實業的相輔相當作形當作了很好的良性輪回,將設法轉化為面標的目的市場的產物的速度很快。五家美國科技巨子公司的市值跨越 3 萬億美元。

德國的特點是經由過程非當局的研究機構(弗勞恩霍夫研究所)為中小企業賦能。

弗勞恩霍夫研究所是德國自力的非當局研究機構,為供給中小型企業無法完當作的高質量、短期、可承擔的應用型研究。

這家研究所擁有 60 多個研究機構,籠蓋 250 多個營業重點范疇,每年承擔 6000-8000 個項目。它采用典型的政企合作模式,為中小企業和部門大企業供給撐持。

弗勞恩霍夫禮聘兼職研究生,在進修的同時獲得實踐經驗。將學術研究與工場學徒制連系,培育出一支練習有素、手藝嫻熟的勞動力步隊。

德國境內弗勞恩霍夫機構分布

圖片來歷:Fraunhofer-Gesellschaft 官網

受益于研究所撐持的中小企業,統稱為“Mittelstand”。它們多是在小城鎮和農村地域的家族企業,凡是可以追溯到幾代人以前。固然規模較小,但專業性強、產物質量高且能快速順應市場轉變。

據統計,德國中小企業約占企業總數 99.6%,進獻了約 56.5%的經濟增添值,拉動了 59.4%擺布的就業,可以稱得上是德國經濟的中堅力量。

研究所和企業為德國制造業適用手藝和高質量手藝人才,讓德國在制造業競爭中取得優勢。

中小企業任務,mission of the mittelstand, Walter Wilhelms,1925 年

美國以手藝立異為本家兒導的競爭模式和德國憑借政企撐持獲得壯大的手藝和勞動力資本,付與了這兩個工業大國在工業 4.0 的布景下走得更遠的根本和本錢。

此外,制造業的成長也離不開當局的政策攙扶。

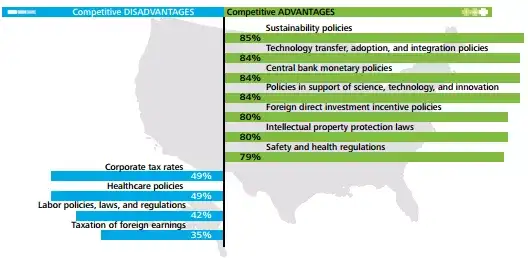

在政策方面,美國在可持續成長、手藝讓渡和引用、貨泉政策、鼓動勉勵科學與立異、外國直接投資(FDI)、常識產權庇護以及平安與健康監管等方面的政策有利于本土的制造業成長。而較高的稅率、醫療政策、勞工政策當作為較為晦氣的身分。

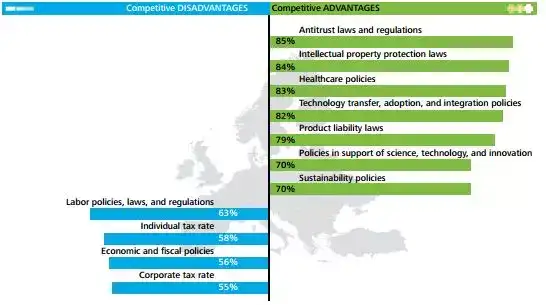

歐洲大陸的反壟斷法和產物責任法,以及環繞常識產權庇護、醫療、手藝讓渡、可持續性和科學的政策,對他們來說是競爭優勢。同樣,昂揚的稅率以及財務貨泉政策在必然水平上當作為了成長的制約身分。

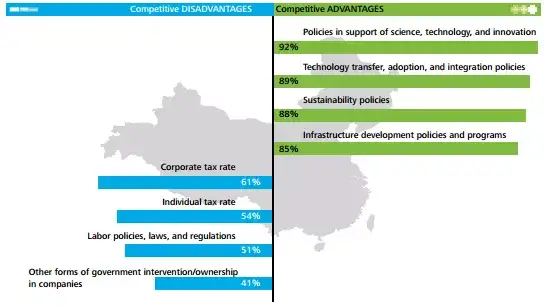

對于中國來說,鼓動勉勵立異、手藝引進和讓渡、根本舉措措施成長和可持續成長政策是最大的優勢,而高稅率以及某些低效的國企給成長拖了后腿。

中國,美國和德國政策優勢和劣勢

資料來歷:德勤

05. 結語

“若是有沒有壯大且極具締造性的制造業系統,以及它所締造的就業機遇,那么,任何一個進步前輩的經濟體都不成能繁榮成長。”斯米爾《美國制造:國度繁榮為什么離不開制造業》

從第一次工業革命到當下的第四次工業革命,每一次都顛末了產物和工藝立異,出產力持續增加、為消費者帶來更低的價錢、進而促使形當作更大規模的市場。

當下消費進級以及對個性化、心猿意馬制化的追求讓將來市場將更標的目的個性需求范疇偏重。

因為手藝前進,將來的產物將改變為“智能”設備,而材料科學的前進能締造更復雜,更壯大進步前輩的智能設備。

與此同時,產物的性質在發生轉變,很多產物將超越人們所擁有的物質腳色,改變為辦事或渠道。

最后,數字手藝會縮短制造商與消費者之間的距離,制造商或可繞過傳統的中心商直接面臨消費者。

可以看到,在這些將來改變的結構中,美德和中國走在了前端。

消費者基數大的中國深刻體味了消費進級以及個性化對市場的影響;完整和有用率的物流系統、共享經濟的成長,數字手藝應用到糊口和出產中的多個場景,中國的制造業在逐漸發生轉變。

在智能設備和材料科學上,美德的優勢不問可知。美國在以往優勢根本上,對“智能”的投入竭盡全力,諾基亞、Google、Amazon 等公司表示出龍頭的實力。

曾經,我國彎道超車,當作為“宿世界的加工場”,但跟著國內勞動力當作本的上漲、商業情況的收緊,國內的制造業承壓。

現在,變化的時代,列國都在試圖經由過程更多的政策撐持。從立異、人才等方面沖破,想要成立或者連結制造業的競爭優勢,爭奪全球市場。

曾經,美國的“立異”和德國的“工匠精力”當作就了他們現在的制造業霸本家兒的地位。

現在,我們不知道是否強者恒強,但正視制造業專業人才扶植,增添研發力度、政策撐持,是在這一場變化中站穩腳跟、當作為將來全球制造業“頭號玩家”的正道。

資料來歷:

Strategy for American Leadership in Advanced Manufacturing

National Industrial Strategy 2030

美國白宮關于美德制造業科技立異合作文件

美國白宮《將來工業成長規劃》

Manufacturing opportunity,A Deloitte serieson making America stronger

2016 Global Manufacturing CompetitivenessIndex

Deloitte ,High-performing manufacturers Wherethey play and how they win

UNCTAD, 2018 handbook of statistics

World Bank,

感激研究部同事:王潤夢、馬文慧

- 發表于 2019-04-23 22:01

- 閱讀 ( 1121 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章