年度熱門 · 一個美國工薪階層家庭的真實生存故事

美國的工具都那么廉價,那美國人的錢去哪了?

美國的工具都那么廉價,那美國人的錢去哪了?

用本身的糊口來介紹一下美國人的收入。

我們家年收入 50000 美元。我的回覆就是告訴大師 5 萬刀收入的美國度庭,能過什么樣的日子。便于大師理解,后面模擬了一個硅谷年入 15 萬的糊口。 整篇文章都不考慮獨身狗怎么過日子。

(文章長數據多——文從頭至尾稀有據來歷,接待驗證)

文章提綱:

- 以我家的環境介紹年入 50000 美元的家庭怎么保存

- 闡發日常支出的偏向

- 模擬 15 萬美元的硅谷糊口

- 對比分歧幾個城市的糊口

1. 以我家的環境介紹年入 50000 美元的家庭怎么保存

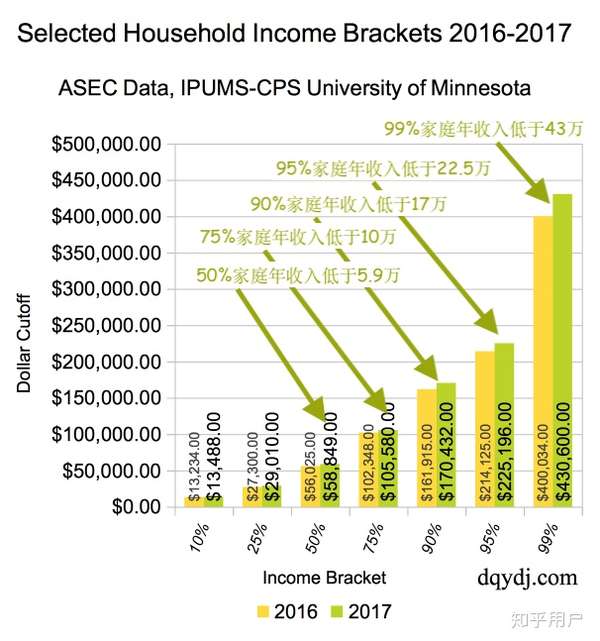

美國 2017 年家庭收入中位數約 59k 每年。44%的美國度庭年收入低于 50.2k 也就是說,我的糊口應該是比 43%的美國度庭要好;以有娃家庭算,我應該比 20%的有娃家庭好。就我地點的這個小村來說,收入中位數(55k)和收入 40%程度(43k)都和全美國程度接近。 加州的中位數 60k, 40%程度 49.8k.

現實上像我家這種年收入 5 萬的,在美國屬于貧苦了,在加州就算赤貧。若是獨身,5 萬就能過得很是津潤了。

美國有 20%的有娃家庭(至少一個娃的家庭)家庭年收入低于 50000(數據在底部),所以我的收入必定是美國貧苦的那 20%,這和家里幾小我工作沒有關系,請存眷家庭總收入。可是這個程度在美國根基不克不及享受任何的社會福利津貼。

月入 4167 美元。看我的支出:

交稅交保險 1050,房租 1200,教育 1100。養車 180,兩部手機 60,收集 30,水電氣約 100, 等等... 以上支出是都是最廉價的程度。

- 我租的小村是最廉價最偏遠的公寓,兩臥;離工作近的前提好的,房租起碼 1600+。 這個村有多小呢,25 分鐘,騎自行車從東到西,20 分鐘從南騎到海說神聊。但這里是年夜學村,所以房價很貴。

- 買的是最廉價的車險,為省油省泊車費,從來不開車上班。自行車通勤(單程約 20 分鐘)。坐公交比開車更貴。我們家的車是 5200 刀買的 7 手車。真的,7 手車,我是第 8 任車本家兒,2008 年的車。買的時辰 15 萬英里(合 24 萬公里)。

- 買最最廉價的收集辦事和手機辦事,若是誰知道更廉價的收集告訴我,我當即換。

- 每月教育投入 1100 刀。用來上 Daycare,或者用來本質教育,或者存年夜學膏火(存著點錢上年夜學必定是不敷的)。

- 因為窮所以完全沒有存退休金。

每月固心猿意馬支出 2650,我只有 450 刀可以花。

工資 100%:

稅和保險 25%, 房租 29%, 小孩教育 26%, 此三項占收入 80%。

車 5%, 水電氣 5%, 衣食行 10%。 這些還不包羅醫療。

一月 450 美元底子不敷家人在外面吃飯,所以只能本身做飯,才夠吃夠喝。還不克不及買衣服、買文具、買書、買玩具。

固然超市里面打折的肉有很廉價的(能見到 0.99 刀一磅(合 9 兩)的雞腿和豬肉,和 2.99 的牛肉),可是確實不怎么好吃,腥味很重,我們家買這種肉鹵著吃。好一點的肉(沒腥味,口感好)就很貴了,叫得上來名字的牛肉都是 6~20 刀一磅、五花肉 3~6 刀,好的雞肉也是 3 刀以上,羊肉都是 6~15 刀一磅。肉雖廉價,但菜挺貴的。五根小蔥 1 美元,兩三顆蒜頭 1 美元,白菜 1 刀一磅,菠菜 5 美元一磅,西紅柿 2~5 刀一磅,平菇 5~10 刀一磅,火龍果 5~8 刀一磅,噴鼻菇 10 刀一磅。

超市里面 12 瓶礦泉水賣 2.99 美元,很廉價嗎?簡直廉價,但買不起,我只買 3.99 刀 32 瓶的水。 并且買水的時辰每個瓶子要外加 5 美分的塑料收受接管費。 這種瓶裝水水我也舍不得喝,專門留給小伴侶喝,我一向喝白開水。對了,我們這個處所的水質欠好,大師遍及買桶裝水喝。下面是自來水過濾芯打開的樣子:

除商品標價以外,結賬的時辰需要交消費稅。加州 8%,有的州 9%,有的州吃穿商品免稅。9%稅州每年有一次免稅日——我嘞個去,免稅日超市里是人山人海,免 9%的消費稅意味著所有工具打 9 折;黑色禮拜五只是個體商品打折,可是免稅日是所有商品打折。

2 闡發日常支出的偏向

2.1 小我所得稅 + 養老金(占比 10%~35%)

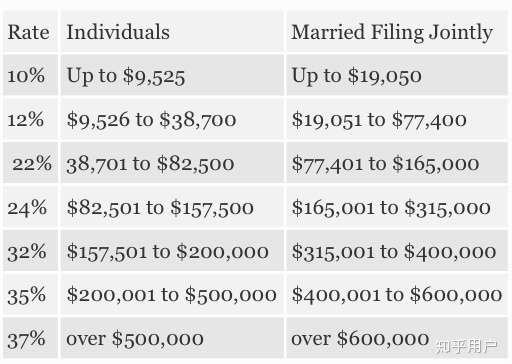

凡是美國人收入數額固然高,但到手的現實數額凡是只有工資的 2/3,一些錢在發工資的時辰就交個稅(10%~30%)和養老金。

盡管這良多時辰每年有退稅,退稅額也是按照你的收入、家庭當作員數等等決議,沒有同一比率。若是家庭日常沒有能存下錢的家庭,數額不高的退稅額將會是家庭應急儲蓄。

以我家為例,退稅就是應付每月吃喝拉撒的赤字和應付醫保之外的高額醫療費。

養老金(401K)是本身存一部門,工作單元會共比例存入,所以存得多對本身將來有利,并且存養老金可以免稅,所以每小我都愿意多存以點。可是有上限,2018 年是$18500 一年。401K 終點應該是 60 歲退休時,有 120 萬美元在賬戶里。 像我們家這類赤貧的人家,沒有余錢用來交養老金。成果就是將來 60 歲今后若是還沒有癡呆的話去超市里面做收銀員。這就是為什么美國能見到 70,80 歲的超市工作人員。

2.2 住房(占 15%~40%)

衡宇價錢很高,若是貸條目買房日常承擔分幾項內容:1 貸條目本金和利錢(P&I),2 地產稅(Tax)、3 小區物業費(HOA),4 貸條目保險費(PMI),5 衡宇保險(Insurance), 6 衡宇維護,木房子日常維護費高。 除了本息之外,其他都可能隨行情漲價。

現實在統一個城市租房和買房的支出相差比力小。按揭支出和租房支出很接近——分歧城市有所差別。

房價高的處所教育質量高,社區平安,公共資本好,房子保值性也高; 房價低的處所房價幾乎不漲,算上衡宇維護和地產稅,房價就不保值了。良多農村地域很年夜的別墅價錢很廉價,可是依舊賣不出去,就是因為本地沒有足夠財產支撐收入不高,或者社區不平安。

我們地點的小村 10 分鐘車程的別的兩個小村,房價幾乎是這里的 6 當作,可是房子卻不如這里好賣;本家兒要原因是學區差,社區不平安。

戀慕某個處所房價低的時辰,要先看看阿誰低房價的處所安不平安,學區怎么樣,有沒有足夠多的工作機遇。 不外,無論房價高與低,對于年夜部門家庭來說,住房支出依舊占稅前收入的 30%擺布。

2.3 教育(占 15%~40%):

2.3.1 根本教育階段

問題: 要不要在根本教育階段上花錢?

常有人說美國教育不花錢,事實是僅限參差不齊的公立的義務教育不花錢,但有限的義務教育以外的內容要花錢,并且花的錢都是年夜錢。公立黌舍欠好或者但愿小孩未來能有較年夜成長空間的城市花年夜代價在教育上。

大師要理解“什么叫本質教育”——本質教育就是要在校外花錢培育孩子的本質(體育跳舞畫畫彈鋼琴),不然你家孩子就是沒有本質,雞湯文里面告訴你美國粹生本質好就是靠校外砸錢砸出來的,本質這工具在美國公立教育里面就是蜻蜓點水。有本質才能上藤校,沒本質只能上 Big10 或者公立藤校。 本質教育的陰謀在哪兒都合用。

我以前在 A 地進修,住廉租房(收入約在 20%~25%的這個區間的生齒可入住,意思 75%的生齒比你富有,同時你要比最窮的那 20%的生齒有錢的狀況才能住),院子里面都是貧民才能住進來。黌舍下戰書 3 點下學,孩子們就在院子里面玩,并且很無聊的那種;小孩子能跑跑跳跳,但年夜一點的孩子就極端無聊的騎著自行車一遍一遍的轉圈。 因為各家住的遠,下學后小孩沒法子本身步行去找同窗玩;這也有平安問題。即便可以去找同窗玩,他們的同窗也許正在上補習班呢。稍有余錢的家庭,都送小孩在黌舍操場上熬煉,鍛練指導下踢足球、打棒球、打網球。

- 學音樂什么也都很貴,有伴侶在家教小孩子拉年夜提琴,價錢是每小時 75 美元。

- 小孩有泅水課,3 個月起就可以上。我們上了一期,同班 6 個小孩,每次課教員根基就是打個號召,然后怙恃托著寶寶在水里玩;這種課程每節課 20 刀(30 分鐘)

- 小孩子的體操課(Gymnastic),課時 30 分鐘,5~12 個小孩一路上,開場教員帶著熱身 2 分鐘,其余時候全數是怙恃陪著小孩玩道具器械。每節課 20 刀。

- 有個叫 Music Together 的課程,就是讓怙恃帶小孩,坐在一路一路唱歌,5~15 個小孩。20 刀一節課(30-50 分鐘)。我們在 A 地上這個課,教員音樂程度比力高,并且有好幾個教員供選擇;到了 B 地,只有一個教員,程度差;此刻每次聽到某首歌,面前就浮現出阿誰教員的尬舞來。

別看以上的這些課程質量一般、價錢未便宜,但位置很嚴重,需要提前 2 個月以上預心猿意馬。

我熟悉的中國人家,全數都給小孩或多或少報了進修班。我熟悉的家庭有報 10 個進修班的——那是年入 25+ 萬的人家。 對于一般的雙職工,報各類班不是豪侈品而是必需品,誰家也沒法子下戰書三點就翹班回家看娃——(國內此刻的所謂本質教育鼎新就走這條歧途)。在美國,經由過程學業來獲得未來的競爭本錢是華人獨一的道路——即便如斯,美國社會依然有各類各樣的歧視政策來打壓華人的上升之路。

2.3.1 年夜學教育

年夜學的費用很是高,每年每人 5 萬美元起(包羅膏火和糊口費)。若是想小孩未來上年夜學的承擔輕一點,需要很早就起頭給小孩存年夜學膏火。若是只有一個小孩,18 歲上年夜學時辰根基要存夠 20~30 萬美元,從孩子出生起每年要存 1 萬美元。

即使不奢望上藤校和 Big10, 只要孩子將來要在美國上年夜學,無論若何都要在孩子出生起頭打算給小孩存上年夜學的錢。

若是不存年夜學膏火會如何? 沒錢小孩上社區年夜學,有錢的去藤校,自(yong)然(qian)裁減一部門人。

70%的美國年夜學結業生背負可不雅的債務(a significant amount of loans), 美國 87%的年夜學入學率。

2.3 醫療(波動規模年夜):

醫療支出分兩部門: 保險和醫療賬單

保險金:凹凸和工作單元有很年夜關系,有的保險金自付比例較高,有的較低;有的保險包羅妻子小孩——不包羅本身的怙恃,有的只包含工作者本身。若是工作單元不供給保險或者保險欠好,就需要本身支出較年夜一筆錢本身買保險,價錢規模很是年夜。

一個在小村東部小村工作年薪 10 萬的伴侶講,單元讓他們本身買保險,他為了省錢,買了最廉價的保險 3000 刀一年。若是看病的話,自付比例比力高,每年 1000 塊 Deductible(每年投保人至少要交高于 1000 塊的醫療費),所以他盡量不去看病。

醫療賬單:有保險的環境下計較自付金額包含幾個問題:

1 不是所有病院都可以去看病。凡是有指心猿意馬病院。

2 保險并不會全報。有 Deductible, Co-Insruance, Co-Pay 幾個需要本身付。

3 牙齒和眼睛需要額外的保險。保險金并不高,可是保險負責的規模比力小,真正利用的時辰,需要自付的金額都很是高。有保險環境下,牙醫和眼醫的賬單往往比醫療的賬單還要高。

我在博士時代黌舍保險還不錯,每年一家人自付保險金 2500 刀(黌舍給我交 10000+),校病院看病不要錢,外面看病有 500 刀 Deductible 和小比例的自付比例。

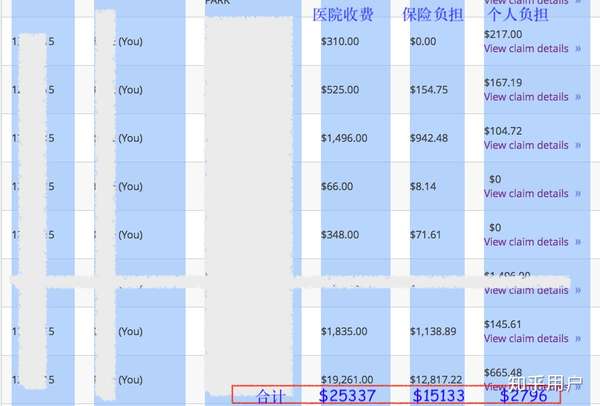

所以幾年前一次急性闌從頭至尾炎,去了病院急診,凌晨 3 點本身開車去病院,做了切除手術,晚上 8 點從病院回來。回來的醫療賬單 25000+ 刀,幸好有保險,而且申請了貧民才有的福利,本身付 500 刀。

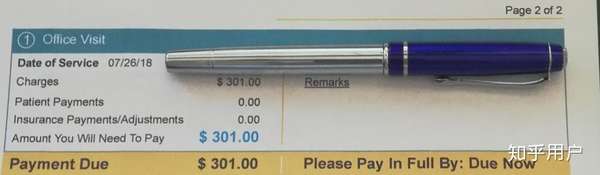

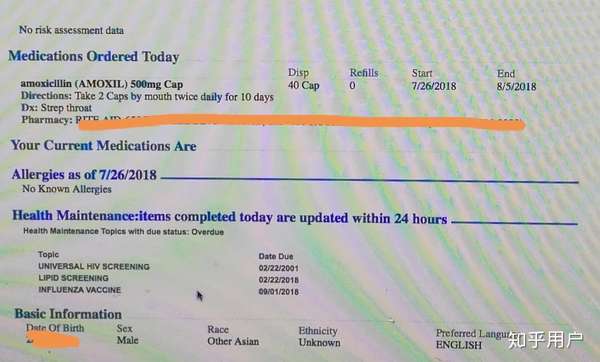

此刻的醫保算比力比如較貴的類型,每月本身加黌舍要交 1600+ 刀保險金。每次看病至少交 20 刀。處方藥至少 10 刀。 有次喉嚨痛,沒有任何其他弊端,大夫看了下,病院賬單 301 刀,我本身交 20 刀;大夫開了阿莫西林,外面的藥房取藥,10 刀。

每次看病,最簡單的傷風或者寶寶例行查抄,保險之后至少 20 刀。當然病院的原始賬單是不克不及看的,至少 300 刀起——這就是美國病院的掛號費。

博士時代做了一次根管移除手術,我用光了兩年的牙醫保險上限(共 2000 刀),本身付了近 500 刀。

本年我妻子為牙齒的小弊端支出了 500 刀,大夫說我也需要一樣的治療,但我感覺承擔不起,于是拒絕了大夫的治療方案——只要不疼,我就不管了。

本年用醫保配了兩幅眼鏡 300 刀。

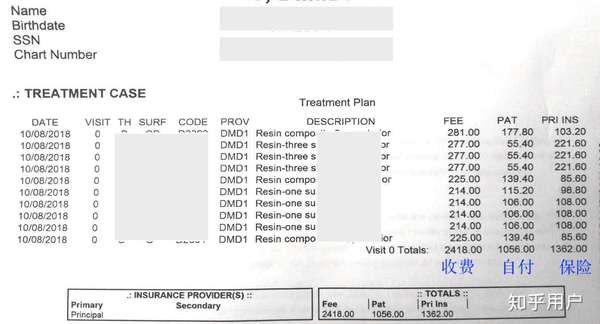

這周(2018 年 10 月),帶著寶寶去看了兒童牙醫,大夫說寶寶的牙齒不太好,需要處置一下,總費用 2400 美元,走保險,我們要交 1050 刀。此刻沒積儲,客歲退稅已經用完了,我們還沒有決議好要不要做,初步籌算等來歲退稅的時辰做。

因為客歲換工作一個月,家里沒有醫療保險了,阿誰月全家都是小心翼翼;我本身不怎么敢出門,怕生病受傷。一旦進病院,沒有保險就算是看個傷風我都承擔不起。

題外話:自從阿誰月沒保險后,我家兩部手機,天天接到來推銷廉(pian)價(qian)醫療保險的垃圾德律風,工作日天天至少兩次,周末歇息;一起頭全美的區號都有,近半年來全數是和我同州的號段。事實誰說外國沒有小我信息泄露沒有騷擾德律風?

3 模擬 15 萬美元的硅谷糊口

-------- 大師一路做個富貴都會里面年入 15 萬美元的白日夢 ----------

假如我們一家在硅谷(半斤八兩于海說神聊上廣深)的公司工作了,年入 15 萬綠花花的美元(家庭收入程度全美前 5%,在硅谷屬于有錢的 25%),糊口應該很爽吧。 ——應該很爽,若是是獨身狗的話

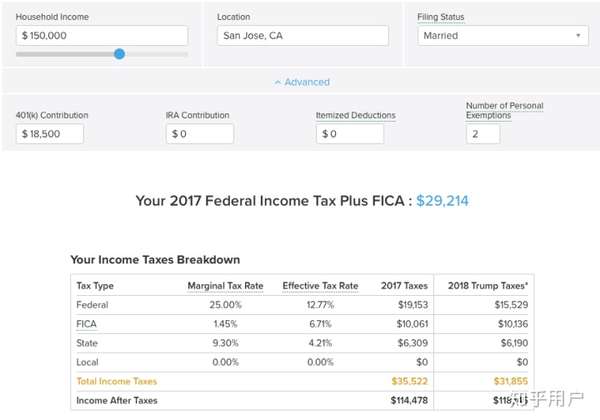

年入 15 萬,交完稅、FICA 和 401K,你可以拿到手 10 萬刀。用來揮霍?

有收入先要存 401k,可是每年封頂 18500 刀.

打算買一套 3 個臥室的房子,別墅(Single House)是買不起了,不挑學區 62 萬美元買個 Condo/Townhouse 的公寓;62 萬的房子在硅谷算是入門級的衡宇——硅谷衡宇此刻的價錢中值是 80+ 萬美元。 意味著收入 top25%的人家買 bottom25%的房子。

- 第一個問題是 20%首付,12.6 萬;假設標的目的親戚伴侶借,沒有利錢承諾好 5 年內還清。每年需要支出 2.52 萬。這個支出 5 年后親戚伴侶借的錢還清了,同樣的數額起頭存入小孩子的教育基金,持續存 13 年——夠 1.5 個品學兼優的小孩上年夜學的費用(外州公立年夜學)。 本州公立年夜學的話,可以送 2+ 個娃,私立的話能送 1.3 個。

- 假如家里有礦或怙恃贊助首付,那么首付的錢省下來就可以再送 0.5 個小孩將來上年夜學。

- 剩下的錢靠銀行貸條目,按揭 30 年。除了還貸條目本息(P&I),美國的衡宇有地產稅(Tax)、小區物業費(HOA),貸條目保險費(PMI),衡宇保險(Insurance)。 除了本息之外,其他都可能隨行情漲價。估量每月要支出 3400 刀——現實在本地租劃一的衡宇也這個價錢。 若是用首付 3%的體例賣房子,每月的承擔會飆升到 5000 每月。

- 水電氣網垃圾:每月 300 刀,這個估量只會少不會多。

- 車:25000 刀,可以買個乞丐版的雅閣或者 Camry,完全按揭 5 年還清,每月還條目 450 刀。有評論說 18k 可以買到這種車,逼我上了兩張圖。別的提醒買車別忘了交稅。若是 18k 能買到的話,月按揭可以少 100 刀。

- 每年開車 15000 英里(加州平均程度),若是 MPG35(日本新車程度),此刻最廉價的油 3.5+ 刀,一年油費至少 1500 刀。換機油調養最根基的一年 200 刀。新車 + 年夜城市 + 貸條目三項決議車險廉價不了,一年小 1000。即使用最低保額,也需要 600+。

- 小孩:每月$1600 花在小孩子教育上很正常。 小孩稍年夜一點,硅谷良多人家孩子都送去私立黌舍,1600 也就不敷了。 若是對峙不送小孩去私立,就在想法子花錢找人 3 點一后看小孩,要么有本領翹班也當作。 尿布,天天 5 個,打折尿片 0.2 刀一片。

收入中,小我所得稅占 20%,養老金 12%。 僅僅住房和教育就支出 57%。 車占比很小,小于 5%. 食物占比更小,應該在 2%以內。

三口之家,每年有 2000 多塊錢可以吃喝拉撒睡,這個成果對我本身也挺震撼的。這個數額必定是不敷了,所以必然要在車上省錢、或者從將來養老金 401K 里面少存錢來應付面前的支出。 但若是少交養老金,小我所得稅就會增添。

所以說,若是在硅谷年入 15 萬(家庭收入程度全美前 5%,本地前 25%),糊口也就這個程度。 要有年夜的支出或者生病,仍是要靠每年的退稅。

要么你在成婚和生娃前存錢、或者家里有礦、或者怙恃贊助、或者天上失落下個 15 萬刀。

硅谷人家的收入高,可是我這里鳥不拉屎的小村,衡宇均價也是 57 萬(更新了下,之前寫的是 65 萬)啊。

好吧,我們總結為什么糊口這么苦?因為三座年夜山。

哪三座年夜山?跟我一路說: 住房~教育~醫療。

其實中國的三年夜鼎新,正或已經從社會本家兒義優勝性改到本錢本家兒義劣根性上去了。

4 比力一下幾個分歧城市里糊口

我選了 6 個城市:

- 馬里蘭的 Rockville: 離首都近。處所好,四周有良多研究所。這里中國人良多,學歷高、收入高。離首都這么近又叫 Rockville,于是人送綽號”石家莊“.

- 密蘇里州 Columbia: 評論區一個網友說他們那邊房價低日子過得爽。

- 俄亥俄 Columbus: 俄亥俄州立地點的處所。

- 科羅拉了多 Denver:科羅拉多首府。

- 田納西 Knoxville: 田納西年夜學地點地。

- 密蘇里州 Springfield: 密蘇里州州立年夜學地點地。

上面這個圖列舉了幾個城市的環境,

- 我選的都是 80th 家庭收入的環境——該城市只有 20%家庭環境比表格中的環境好。

- 房價選這幾個處所的房價中位值——一半房子比這個價錢高,一半比這個價錢低。賺 top20%的工資,買 50%位置的房子。

- 就是個例子,里面必定有不敷精確的處所,好比最窮和最富的處所用車和水電氣會有差別,但我都假設一樣了,不外這些比擬其他都是小錢。

- 假設家庭沒有年夜筆積儲,只有首付的錢和兩輛車,一輛不需要按揭,第二輛車需要按揭。

- 假設沒有年夜筆積儲、沒有年夜筆財富擔當、沒有怙恃贊助首付,所以最優惠的 3%首付就可以貸條目。 每月按揭額應該和本地同價位房子的房租程度接近。

- 養老的 401k 免稅,大師都但愿用 18500 的上限,可是太多 401k 會影響當下的糊口,所以我限制 401k 上限是 18500 或者收入的 15%。 401k 少,未來退休后的糊口受影響。

- 每月存$1300,年夜約 18 年后可以送一個孩子上外州公立年夜學。

- 我不領會這幾個處所,數據都是從幾個數據網站搜來的,具體大師會商吧。

數據解讀:

- 石家莊(Rockville)的收入最高,房價也最貴,可是對比起來,每月剛性支出占比卻最小。反而是房價最廉價的兩個處所,可是收入其實太低了,導致糊口很嚴重。所以詮釋了為什么年夜城市房價貴,可是人們依舊要去年夜城市。

- 現實糊口必定不會是負值,所以 Knoxville 和 Springfield 的人需要從教育和年夜學教育基金里面摳錢出來供日常糊口。損掉的是本身孩子將來。

- 房價低的處所,房奴當作本比力低。

- 收入低的處所固然房價低,可是年夜學教育當作本卻年夜幅上升。石家莊只用收入 8.5%供年夜學生,可是密蘇里要用 23%的收入才能供年夜學生。 這些家庭要么孩子貸條目上年夜學,要么上社區年夜學。 高漲的年夜學膏火是應該美國階層固化的一個主要推手。

- 這個例子假設只有一個孩子,若是有兩個,糊口會更難熬。

- 在美國不僅僅是房價是避孕藥,年夜學膏火也是避孕藥。

- 現實美國人的糊口應該仍是需要從怙恃處擔當來一些財富,能極年夜的減輕糊口承擔。雞湯文說美國怙恃不給后代留財富的話當笑話聽一聽就好。

- 表格都不包羅醫療或應急支出。

- 在這幾個城市,應該有 80%的家庭承擔不起表格中的糊口。

更新一個主要數據:

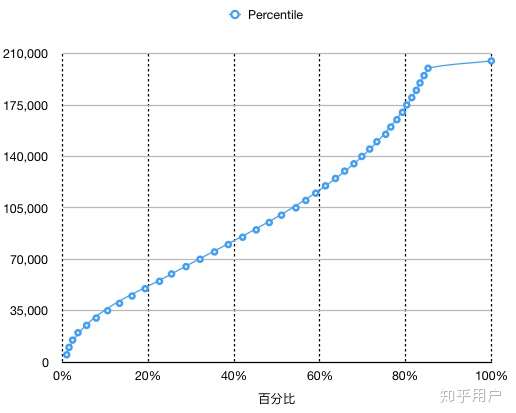

既然大師糾結于“家里三口人”的問題,我只好找新數據:美國有娃家庭收入中位數是 9.5 萬。20%的有娃家庭收入低于 50000 美元,當然也意味著 80%的有娃家庭收入比 50000 高。 這個數據是專門指生齒 3+,家里可能一個娃也可能 n 個娃,娃的春秋必然小于 18 歲。

對那些美國夢碎的人們有一個好動靜和一個壞動靜:

- 好動靜:有 15%的有娃家庭收入高于 20 萬(上圖的右邊拐點),有 20 萬養娃必定輕松;

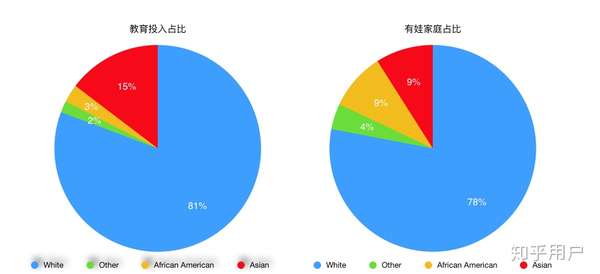

- 壞動靜:年入 20 萬的有娃家庭 80%都是純白人家庭,只有 13%是純亞洲人家庭,黑人和拉美裔家庭占比小于 7%。

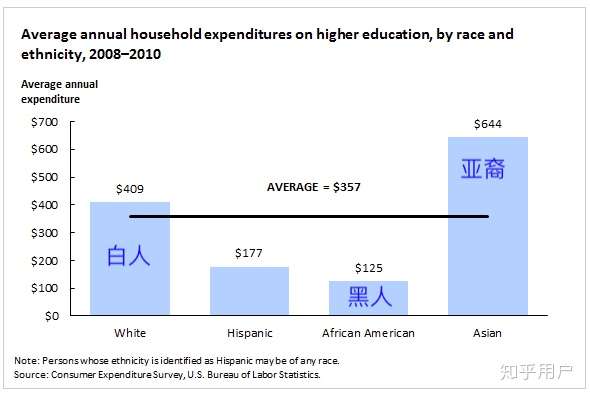

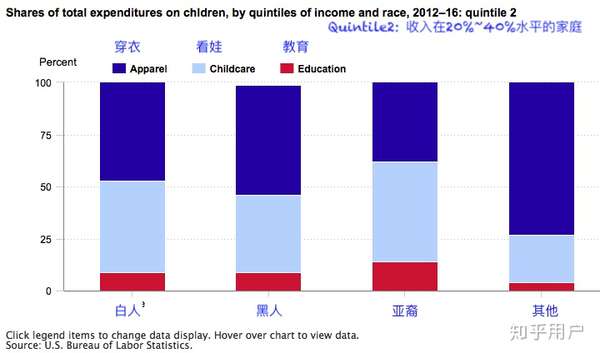

彌補:白人有孩家庭占 78%。 亞洲有孩家庭占比 9%,所以 13%的這個比例是高于其他族裔。 可是:亞裔家庭的教育支出遠遠高于其他族裔——龐大的教育投入才是亞裔當作為中產的根本。 下圖僅僅是各個族裔在膏火上的投入。

有關亞裔教育投入的問題能寫一篇新文章,建議另開問題會商。

--------------------------------------------------------------------

我感覺數據也比力詳盡了,部門細節我詮釋在評論區了。持續五天都是收集數據彌補材料遲誤不少工作,此刻根基算心猿意馬稿了。我知道個體數據的完美解讀需要更大都據和闡發,但限于文章的長度和可讀性(很多多少細節的問題需要零丁提問零丁寫文章),以及我小我能力和時候,若是沒有年夜謬誤我就不再更新了。還有不大白請經由過程從頭至尾部數據來研究;若是感覺我的情景闡發有錯誤,勞煩列位做一個更合理的闡發,告訴我一聲我給您保舉。

我相信知乎伴侶都是有闡發能力的,我在文章中的幾個假設比力較著,大師可以經由過程封閉這幾個假設知道分歧糊口體例的家庭的出入狀況,也能按照別人的糊口狀況知道他們年夜致的收入和支出籌算。

這幾個假設是:

- 再窮不克不及窮教育。 若是可能,盡可能投入后代教育。本質教育和 Daycare 偏向。

- 要存年夜學膏火。 1 和 2 對中國度庭來說比力輕易接管和實踐,從上圖亞裔家庭膏火投入也能看出來。

- 為養老做籌算,不影響糊口環境下盡可能存 401k。

- 沒有計較退稅。起首是因為這個太復雜,其次是因為我沒有計較醫療支出,退稅可以作為應急醫療支出利用。收入低退稅比例高,可是絕對額卻和醫療支出同量級;收入高退稅比例也就低了。

- 沒有積儲、沒有怙恃幫助,沒有財富擔當。

- 不消贍養怙恃。

刪除以上任何一個假設,物質糊口城市呈現比力年夜的轉變。說到這里,有好奇心的同窗應該點竄假設從頭讀一遍文章。

包羅我在內,闡述解讀城市有忽略,但能給大師供給有效信息我就對勁。從評論區我本身的答復看得出來,我本身也是一點一點經由過程更新數據來更新本身的解讀。感謝評論區伴侶的指導,感謝列位讀者。

給別人挑錯人人城市,可是從別人的闡述中找出有價值的信息才是真本事。

- 發表于 2019-02-08 23:28

- 閱讀 ( 993 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章