造車新勢力的停滯期

汽車電子設計

汽車電子設計

2019 年汽車行業的整體的調整期呈現今后,全球的投資者看待特斯拉和造車新勢力的立場都起頭改變。在中國這股由特斯拉帶起來的高潮,由本錢鞭策非傳統汽車公司也插手到造新能源汽車的風口上來。今朝來看總體的窗口期已經慢慢關上了,本家兒要有這幾個原因:

- 錢的原因:從特斯拉來看,一個全新的汽車企業需要當作長起來,需要持續不竭地投入,而今朝的行業演變環境,有那么多新的企業存在,要找到資金進來要知足資金的要求,而且對峙自身的持續投入需求,這是個難題

- 產物的問題:從今朝市道上迭代很快的車型還有相對同質化的特征,想要從差別化界說和較低的汗青承擔角度考慮問題是行不通的,從補助起頭進一步退坡,對于供給鏈的要求也越來越高,節制不住當作本的企業對于融錢的速度是越來越快的

- 將來出路的問題:從 2019 年起頭,特斯拉的產物價錢就以驚人的幅度在震動轉變,這使得頭部企業的產物在競爭和對標方面發生了很大的堅苦,加上合伙車企也需要推出一些必需要賣失落的車,市場上的可選就良多。新造車企業需要找到本身的產物訂價,還要讓市場接管,最終是否能自力保存是個大的挑戰,在成長的過程中可能呈現一輪關停并轉的轉變選擇

起首我們來看新造車企業的生命線,先看錢的問題:

- 錢的問題 - 本錢的投入和耐煩

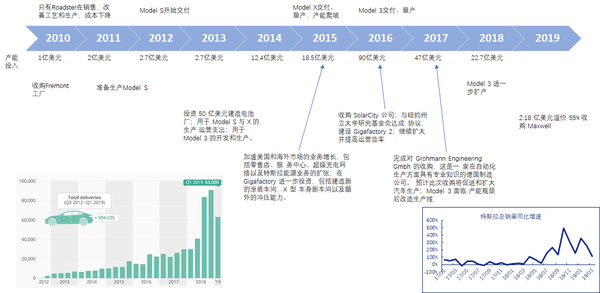

比擬于特斯拉在做純電動汽車面對龐大的不確定性,中國的新造車企業在早期的時辰,融資是比力順遂的。跟著本錢自己面臨資金注入的枯竭,還有本錢收益的查核,整體的來歷陷入隆冬期,跟著造車和賣車的運營推進,整個事業不僅需要有龐大的初始投入還需要不斷的持續投入,換言之企業需要持續不竭的錢。新造車企業明面上看的是企業自己,可是最主要的仍是看公司背后的金本家兒是誰,是否有能利巴企業放到一個更大的融資平臺上,融資平臺看待這一類企業是否有足夠的決定信念。如下圖所示,今朝來看中國的新造車企業在前期的融資過程中,都是靠錢來換時候的體例,經由過程投入更多的資金來趕超特斯拉早期的 2003-2010 年的當作長階段。這里早期的破費包羅組建團隊、搭建供給鏈關系、快速驗證和開辟,所破費的資金的速度也很快,這些都是相對有價值的部門。

圖 1 特斯拉的融資過程

圖 1 特斯拉的融資過程可是進入產物上市之后,環境就變得紛歧樣了。在 IPO 今后,很主要的問題是資金的利用效率和現實資金的投入環境,持久以來對標對象特斯拉,把資金利用在成立充電收集、直銷模式、展廳和售后辦事的,在這個過程中也是不竭推出的新產物,以及新產物對應增加的量才能支撐的。如下圖所示,資金的利用和產物上量晉升的過程都是表露在公家的視野里面:

- 特斯拉的資金大部門都是用在手藝開辟、產物開辟和產能的投入上,在并購方面也投入必然的資金

- 資金投入是陪伴著產量的慢慢晉升,這個晉升在在 2018 年 Q3 和 Q4 達到了一個很驚人的速度,然后慢慢回落到相對正常的程度

- 與特斯拉比擬,大部門的車企都處在近似于 Roadster 和 Model S 之間的狀況,第一臺車需要花時候改良設計、改良出產和工藝,需要迭代反饋也需要節制當作本下降,花錢已經不再豪爽了,應該轉標的目的傳統的制造業去考慮精益和優化。

圖 2 特斯拉的資金利用

圖 2 特斯拉的資金利用按照本年新造車企業今朝的上量環境來看,都處在一個相對的瓶頸期。爾后續的企業,處在出產籌辦,收集訂單,往消費者手上交車的階段。這里客不雅存在的事實是,正因為國內的新造車企業當作長角逐一起頭就是八仙過海各顯神通的,資金的集聚度比起特斯拉的情況來說要差不少。

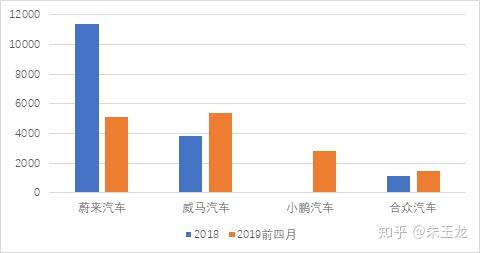

備注:今朝 5 月份的數據尚未完全發布,整體的新造車企業的發賣數字尚可

圖 3 2018-2019 年第一批新造車企業的交付上牌環境

圖 3 2018-2019 年第一批新造車企業的交付上牌環境?

2)產物的問題

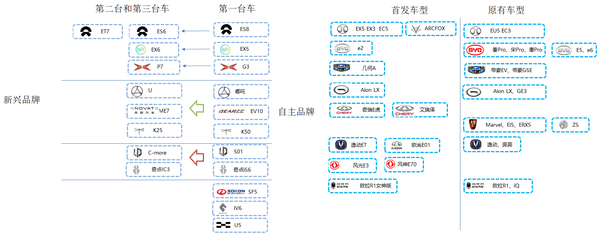

各個車企的銷量方針和車型的生命周期:2019 年,比亞迪、海說神聊汽等的新能源汽車的發賣方針心猿意馬的比力高,前者年頭規劃 45 萬,后者 22 萬。而跟著補助的轉變,每個車企的車型迭代的速度都很快,以上海車展所展示出來的產物為例,大量的車型在很狹小的跑道長進行聚積。

圖 4 上海車展的純電動汽車

圖 4 上海車展的純電動汽車這里涉及到一個焦點的問題,就是現有的產物離新造車企業初始設心猿意馬的產物迭代節拍要快良多,如下圖所示,今朝市場上在賣的新造車企業本家兒要都集中在純電動 SUV 上面,而在這個細分的市場,產物的里程進一步晉升。因為三電系統的供給鏈相似性,呈現了以下的場合排場:

- 采用自研的法子來解決焦點部件,如電機設計的,因為需要較長的開辟時候的打磨,其產物的特征并不輕易解決。采用供給鏈現有產物直接上車利用的,很輕易在特征上面直接和自立品牌的車型在動力總當作特征上完全重疊

- 當補助退坡的約束下來,面對的供給鏈采購的能力的比拼,這方面的特征又需要企業信用和財政環境做背書

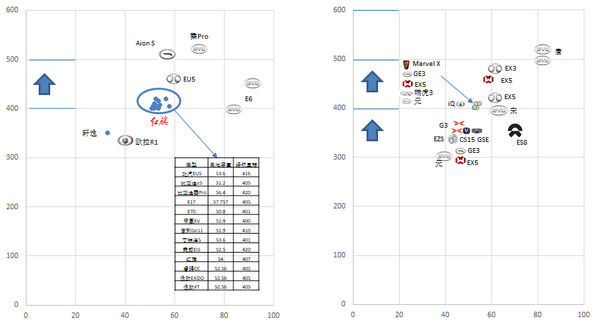

圖 5 今朝的純電動轎車和純電動 SUV 產物

圖 5 今朝的純電動轎車和純電動 SUV 產物3)將來的出路

新造車企業不是一家,是良多;新造車企業的成長階段和狀況也不是完全一樣的,這里就存在了很大的分化。

- 自力當作長:按照今朝的環境來看,新造車企業第一梯隊的蔚來、威馬、小鵬城市測驗考試在很長一段時候內自力來運行,繼續走特斯拉的道路,這里面若是存在一些堅苦,可能在股東層面會繼續盡力。今朝在測驗考試推產物拿訂單的企業也會對峙走下去,按照下半年 -2020 年末這段時候可以看到真正后面是否能這么撐下去。

- 被收編:因為之前運行的節拍存在差別(拿錢、用錢、出產物,這些都存在能力的差別),后面還沒有進入軌道的一部門企業可能就當作為被潛在收編的對象。若是我們把新造車企業的行為來分化,出產段的設備和廠房、產物開辟段的人員和產物、還有發賣端的鋪設和品牌,這些都可以進行整合,在各個層面和傳統的車企對接和被融合。從今朝的趨向來看,會有不少的新造車企業選擇這條路,像傳統車企往新造車企業投資也是存在這種可能性的試探。

小結:2019 年真的是對汽車財產里面所有人都是印象深刻的一年,對于之前轟轟烈烈的新造車活動劃上了一個很其實的拐點。

- 發表于 2019-06-14 23:10

- 閱讀 ( 888 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章