年度熱門 · 曾經美國人也挺愛存錢的,后來發生的事情跟中國有點像了

為什么美國人不愛存錢?

為什么美國人不愛存錢?

博士僧 | 一級注冊布局工程師

博士僧 | 一級注冊布局工程師

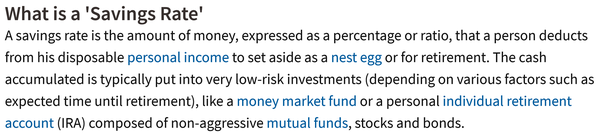

小我儲蓄率的概念跟養老金賬戶、股票賬戶無關,跟小我所得稅也沒有直接關系。

好比小明同窗稅后月收入是一萬,房貸車貸水電煤網吃飯旅游買衣服買玩具請客隨份子等等,一個月一共花出去八千,那么小明這個月的儲蓄金額就是兩千,小明的儲蓄率就是 20%。

不管小明拿這剩下的兩千塊存按期、存養老金、買股票、買基金,仍是就取當作現金放在床底下,小明都是存了兩千塊。

美國此刻的儲蓄率是 5% 擺布,也就是一個有代表性的美國人掙一萬,花九千五,只能剩下五百;中國的儲蓄率是 35% 以上,也就是一個有代表性的中國人掙一萬,花六千五,剩下三千五可以存起來。

問題是為什么「美國人」不愛存錢,不是為什么「某一個美國人」或者「某一類美國人」不愛存錢,所以個別的經驗并不申明太多問題,不管是你本身、你的伴侶、你的同事等等。

而且,華裔總體來說是相對比力勤儉節約的,所以你本身、你伴侶的案例并紛歧心猿意馬具有代表性。

不管什么處所,都有人花錢大手大腳,也都有人勤儉節約從不亂用錢,個別誤差太大,所以仍是要看整體的大數據。

起首,我們界說一下什么叫「存錢」?

我們這里說的「存錢」是指廣義的 saving,是跟「消費」也就是 spending 相對應的概念。

并不是說只有放在銀行按期或者活期存條目賬戶 saving account 里的錢才算是「存錢」。

只要這些錢沒有買當作消費品,而是出于儲蓄的目標留了起來,這都算是存錢。

事實上,儲蓄率的算法就是「儲蓄率 = 儲蓄金額 / 稅后收入」,而「儲蓄金額 = 稅后收入 - 所有的消費支出」。

稅后收入減去消費支出之后剩下的這些錢,不管是在活期或者按期存條目賬戶里,仍是在 IRA 養老金賬戶里,或者放在 529 教育賬戶里,或者 HSA 醫療賬戶里,或者放在家里的現金,或者買當作了亞馬遜的股票,這都是「存錢」,都是未來需要的時辰可以拿出來用的錢。

其次,我們看看「美國人不愛存錢」這個命題是不是當作立?

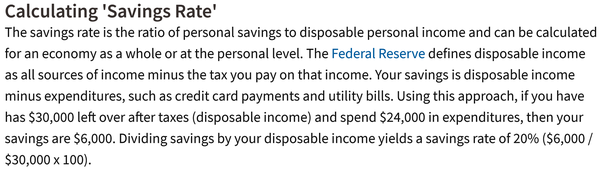

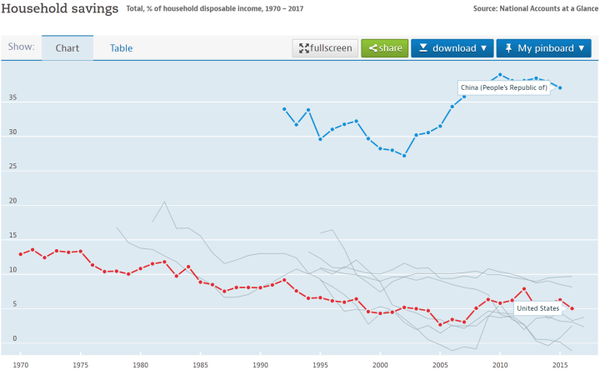

數據措辭,下圖是經合組織統計的四十多年來各個國度的儲蓄率。

紅色曲線為美國,灰色曲線為其余 G7 國度。從這個數據看,美國屬于 G7 里的中游程度,低于德國和法國,高于加拿大、意大利、日本、英國。

如斯看來,「美國人不愛存錢」這個命題存疑,因為美國的家庭儲蓄率并沒有出格的墊底。

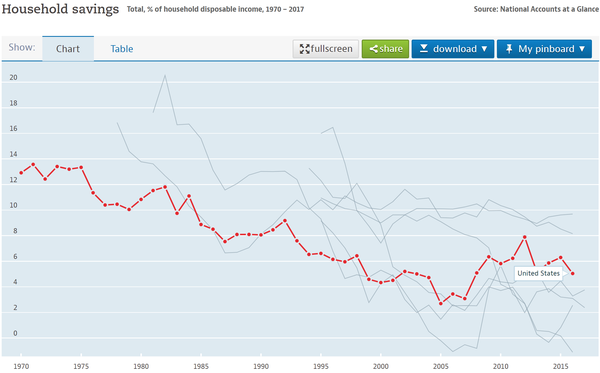

可是呢,若是我們把中國的數據也畫到統一張圖內外呢?

下面這一片盤桓在 10% 以下的是 G7,上面那個 35% 以上的是中國。

從這一點來看,以中國的儲蓄率作為參考系,美國的儲蓄率天然是低得嚇人。

作為一個習慣了中國糊口體例的人,天然而然的會感覺「美國人不愛存錢」。

所以呢,從數據來看,結論是:

跟 G7 這些發財國度比,美國的儲蓄率位于中游程度,沒有出格的低。

可是跟中國比,美國的儲蓄率顯著低于中國。

接下來,既然 G7 國度都這樣,為什么「美國人儲蓄率低」這個問題值得零丁會商?

有看官說了,既然美國的儲蓄率在 G7 里位于中游程度,那么應該是發財國度的人都不愛存錢,為什么要零丁說美國人不愛存錢呢?

我們再看看上面的公式,「儲蓄率 = 儲蓄金額 / 稅后收入」,而「儲蓄金額 = 稅后收入 - 所有的消費支出」。

所以簡單換算一下,「儲蓄率 = 1 - 消費支出 / 稅后收入」。

理論上來說,消費支出越低,申明花的越少,儲蓄率應該越高;而稅后收入越高,申明掙得越多,儲蓄率應該也會越高。

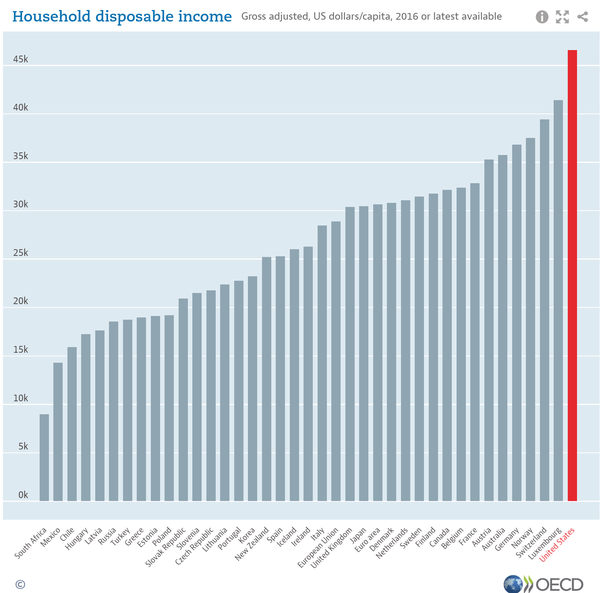

問題就在于,在所有的 G7 國度里,美國毫無疑問是收入最高的,而相對來說,美國的物價程度屬于比力低的。

同樣是經合組織的數據,美國的家庭可支配收入遙遙領先,接下來的盧森堡、瑞士、挪威,在體量上都可以說是中小型國度。最接近美國的大型發財國度是第五名的德國,比美國低了 23%。

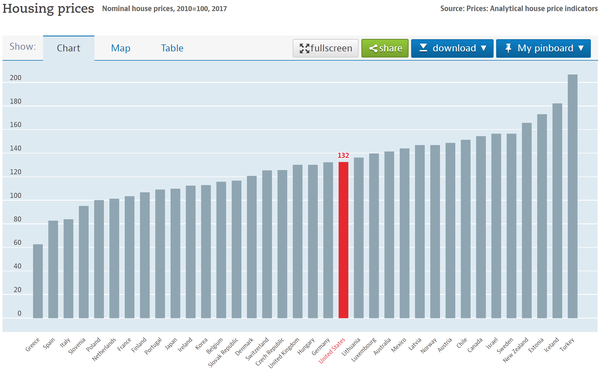

而消費支出的最大頭是住房,以房價作為物價的代表,看看經合組織的折算可對比房價,美國僅僅是中游程度。

所以問題就來了,按照「儲蓄率 = 1 - 消費支出 / 稅后收入」計較,美國人掙得最多,物價一般,理論上來說,儲蓄率應該很是之高才對,怎么會僅僅盤桓在 G7 的中游程度呢?

所以,為什么「美國人儲蓄率低」呢?

我們再看看美國儲蓄率的汗青數據,事實上,美國的儲蓄率在上宿世紀 70 年月的時辰一向連結在 12% 到 14% 之間,屬于比力合理的儲蓄率。80 年月初有所波動,直到 1985 年跌破 10%,此后就一路下滑,一口吻跌到了 2005 年的 2.7%。

那么作為關頭性的拐點,八十年月中后期到底發生了什么呢?

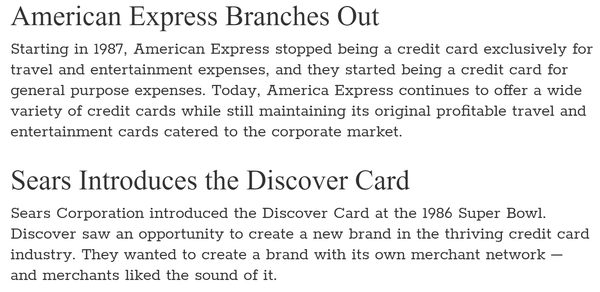

美國運通在 1987 年推出了通用性質的信用卡,在此之前,業內通行的是「簽帳卡」作為快捷付出的手段。簽帳卡與信用卡的區別是,簽帳卡的消費額度無上限,你可以一個月花十萬,可是你月底必需都還清,這種體例注心猿意馬了審核很嚴酷,僅合用于高端客戶;而信用卡的消費有額度,比如你一個月最多只能花三萬,可是你月底不必都還清,你可以在接下來的時候內分期了償,外加高額利錢,這種體例就比力「割韭菜」了。

這么好的「割韭菜」商機,其它大鱷也不會放過,1986 年超等碗中場告白,那時如日中天的零售巨子西爾斯推出了 Discovery 信用卡, 打破了傳統的 Visa 和 Mastercard 的市場壟斷(此刻的零售巨子淘寶也在力推金融信貸哦)。此后各類信用卡如雨后春筍一般涌現,并且因為最初對于這個新興市場的監管不到位,各類阿貓阿狗都刊行了信用卡。

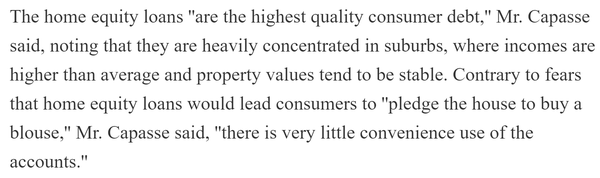

這是 1988 年紐約時報的一篇文章,報道的是那時各類信用貸條目的營業擴張。

此中有一段是這樣說的,那時金融業鼎力促銷的新穎事物就是 home equity loan,也就是衡宇典質貸條目。半斤八兩于你把房子壓給銀行,銀行給你大額的現金貸條目,半斤八兩于房價的 80% 甚至更多。若是你還不上貸條目了,銀行可以把房子收走。看,報道里這位美林證券的高管信誓旦旦的說,衡宇典質貸條目并不是讓大師把房子當了去買衣服(pledge the house to buy a blouse)。

此后,這種衡宇典質貸條目成長出了 HELOC(Home Equity Lines of Credit),也就是你把房子典質給銀行,銀行直接給你一張信用卡,這張卡的額度跟你的衡宇價值相關,在貸條目刻日內,你什么時辰想花這些錢都可以,花在什么上面都可以,只要你到期再把錢還給銀行就行。還不上的話,銀行有你的房子壓在那邊,穩賺不賠。這樣一來,你想把本身的房子當了,去給本身買愛馬仕的衣服,操作就更便利了。

為了吸引你把你爺爺留給你的房子當給銀行,換一張大額信用卡,HELOC 還條目的利錢還可以享受免稅優惠。各類金融機構為了鞭策這項營業,真是無所不消其極。

從八十年月中后期起頭,信用卡和典質貸條目的蓬勃成長,讓大量的通俗人獲得了之前得不到的信貸額度,而金融機構和貿易機構為了本身的好處當然更是會火上加油。

之前你想干點啥,不管是買衣服買鞋,仍是出門旅游,都得先老誠懇實存錢,存夠了才能去做。

此刻只要辦一個信用卡,小錢就足夠了,需要大錢,最多把房子當給銀行。本身啥都沒損掉,房子仍是照樣住著,豈不美哉?

既然如斯,為啥還要苦哈哈的存錢?

信用卡和房子典質弄出來的錢,當然得有足夠的處所去花。所以各類商家都是竭盡全力的宣傳消費本家兒義。

也許你本身很儉仆,你想買個經濟合用的斗室子,比噴鼻港和日本那些房子再大點就行,可是抱愧這個真沒有,有的滿是郊區的大草坪、大屋頂的大房子,夸張的就像歐洲的城堡,傳說中的 McMansion。

也許你本身很省錢,你想買個經濟合用的小汽車,可是抱愧沒有,此刻新車的價錢日新月異,不管是體積仍是機能都遠遠跨越日常糊口的需要,本來都是頂配才有的設置裝備擺設此刻全都下放到低配車型,此刻的頂配那更是不得了,而且每一項設置裝備擺設最終都要收你一大筆錢,歸正羊毛出在羊身上。

就比如皮卡原本只是平價工作車輛,甚至本來還有點寒酸,鄉間貧民的標記。此刻卻釀成了身份的標榜,2017 年賣出的皮卡新車的價錢中位數是五萬五千刀,跟一輛寶馬 5 系的價錢一樣。有幾多人真的開著這些機能猛獸拉貨干活呢?95% 的五萬刀以上的皮卡都是一小我在市區里開著上下班用的。可是呢,若是你買一個本田的平價小皮卡,你會被社會輿論說當作娘炮……

而賣皮卡的利潤如斯之高,最大的皮卡廠商之一的福特已經頒布發表打算在美國市場停售轎車,盡心盡力投入到皮卡和 SUV 的高利潤市場。

你本身無所謂,可是同事們都在開新車帶新表,給妻子買各類工具,你就沒有壓力?要不要用一下本身的信用卡?要不要拿你爺爺留給你的房子開一個 HELOC?

久而久之,這就是鄙諺說的 shop till you drop。

你若是不相信,請隨意搜刮那些破產的 NBA 球星的新聞。

在 NBA 掙那么多錢都能破產,可以花錢的處所其實太多了。

對于 NBA 球員是這樣,花失落遠遠跨越本身能承擔的錢,對于通俗人也是如斯,固然花錢的絕對數額沒有 NBA 球員那么多,可是相對各自的收入程度,那么相對花銷其實也是過多了。

對于通俗人,這樣的新聞也有良多,只不外不如 NBA 明星們那么知名罷了。

好比下面這個新聞,他們家庭年收入九萬,已經是全美家庭收入中位數六萬的 1.5 倍了,可是在 2015 年資不抵債,申請了破產。這是袒護在他們家靚麗光鮮的社交媒體賬號下面的冷冰冰的本相。最終,這個男的作為謀殺老婆和兩個女兒的嫌疑人已經被拘系。

那么,有沒有愛存錢的美國人呢?

這個問題有點像「美國人數學好欠好」。平均來看,總體的美國人數學可能是比力一般,可是若是看全宿世界最頂尖的數學家,那邊面仍是美國人多。

就拿花錢買大房子來說吧,若是你住在這個房子里,那么其實這不算投資,就是純消費。即使房價漲了,你把它賣失落,再買一個近似的仍是要花一樣的錢,所以并沒有賺錢。只有額外買的房產才能算投資而不是消費。

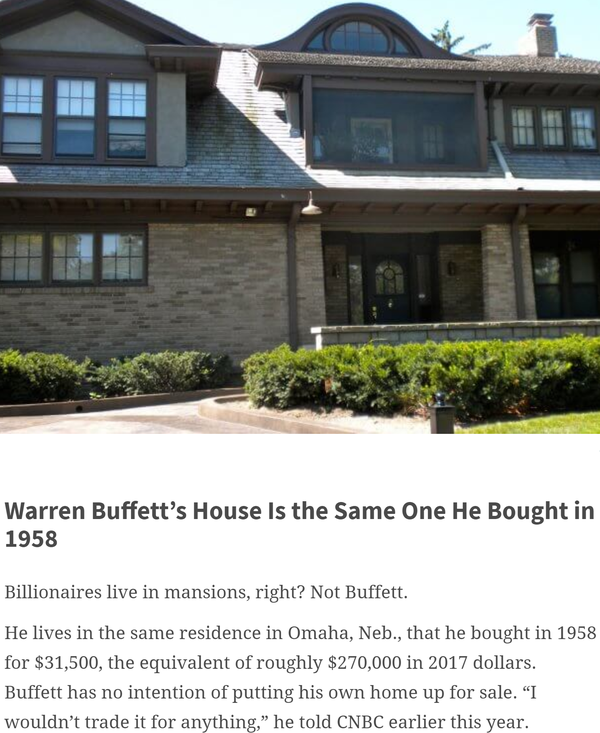

好比巴菲特老爺爺,若是你有巴菲特那么多錢,你要不要買個大房子跟碧昂絲做鄰人?要不要買一個比艾弗森的豪宅還大的莊園?

可是呢,巴菲特依然住在他年青時辰 1958 年在內布拉斯加老家買的房子里,那時他花了三萬一千五百塊買的。他住了一輩子的這個房子,此刻的市場估值不外才 65 萬,也就是一個略高檔的中產階層房子的價位。當然后來他生意過其它衡宇,但都是作為投資,沒有作為過消費性質的本家兒要居所。

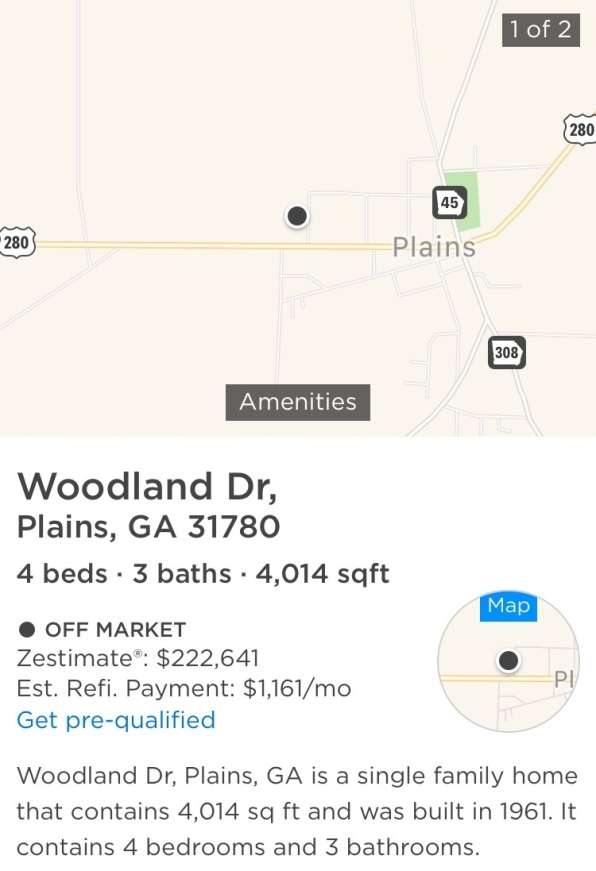

再好比前大管轄吉米·卡特,一向住在他的老家,也就是我們大佐治亞這兒的一個鄉間小鎮。他的房子也是住了一輩子,此刻的市價不外才 22 萬。他是買不起城里的豪宅嗎?他掙的錢比亞特蘭大城里那些戴著大金鏈子的說唱歌手少嗎?

最后,對于通俗人來說,存幾多錢合適呢?

若是你問巴菲特老爺爺這個問題,他當然會說越多越好。

對于美國通俗人來說,一般可以用 50/30/20 法例,也就是盡量讓本身的存錢不少于 20%。50 指的是必需的固心猿意馬開銷不多于 50%,好比房貸或者房租、買菜、后代教育;30 指的是無關緊要的消費開銷不多于 30%,好比買衣服、去餐廳吃飯、看片子;剩下的不少于 20% 的收入應該存起來。

存起來之后干什么,那是另一個話題,好比是養老金賬戶更合適,仍是直接買股票,仍是投資房地產。可是,至少至少,應該試著先存 20% 再說。不然那些投資選項都是空口說。

主要的是,學會禁止本身的消費欲望,天然而然就能存更多的錢。

記住下面這句話,聽人勸吃飽飯。

Too many people spend money they haven't earned to buy things they don't want to impress people they don't like.

太多的人拿著他們還沒掙到手的錢,去買了他們底子不想要的工具,只是為了讓那些他們壓根不喜好的人戀慕本身。

- 發表于 2019-02-12 21:00

- 閱讀 ( 908 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章