從產業經濟學的角度來看,美國制裁華為會產生哪些影響?

三國英雄士,四朝經濟臣

三國英雄士,四朝經濟臣

博士二年級的時辰,我和導師幫忙法國規制部分研究兩家法國超市在某個區域的競爭政策問題。

我說:「這兩家規模和市場份額都差不多,數據顯示他們的市場份額別離是 21% 和 19%,基于這個市場份額,我們就能按照貨色的當作原本界說他們的最優訂價問題了」。

這個時辰導師說了一句:你若是這么想那就錯了,市場份額是競爭的成果,而不是競爭的前提。

此刻想來,這句話同樣合用于理解華為甚至于中國相關財產的財產鏈成長。

美國對華為的「黑名單」進犯,在公司層面上有個專門的詞,叫做 foreclosure。這個詞在金融里面有其他的寄義,可是在財產經濟學里面,就是公司操縱本身的市場力量,限制或者禁止本身的競爭敵手獲得「瓶頸」拜候權的行為。

「瓶頸」是指的關頭的資本,可所以市場渠道,也可所以手藝專利等等。一般來說,這種限制所帶來的總收益是負的,所以國度往往需要擬定各類響應的競爭政策來加以限制。可是若是把這一套理論映射到國際上,就掉去了「競爭政策闡發」的意義,只能進行一些狀況闡發。因為沒有高于國度的強制法律機構,也并不存在國際間真正意義上的「規制部分」。

若是我們臨時忽略失落美國公司內部的好處沖突,把「美國」看做一個整體的話,美國擁有完整的手機和電腦的財產鏈,而華為,或者爽性說中國也只擁有財產鏈的一部門;此刻大師配合在全球的市場競爭;那么美國經由過程卡住「瓶頸」——也就是關頭的軟硬件資本,限制了華為在國際市場上的成長,那么顯然「美國」作為一個整體收益是可以增添的——即便全球的收益是下降的。

理解這個問題的關頭在于:智妙手機市場是一個高度飽和的市場,即便我們把華為從地球上剎時擦除失落,它空出來的市場份額并不會白白消逝,原本會選擇華為智妙手機的消費者會選擇其他品牌的手機,仍是會用到美國供給鏈的產物,所以美國的「瓶頸」從中期來看未必會受到很大的沖擊,宏不雅來看收益反而有可能增添——因為若是華為倒了,占領華為留下的市場空白的手機廠商很可能是美國控股更多的一家企業。

良多不雅點認為美國這是殺敵一千、自損八百。其實否則,從超短期來看或許如斯,因為華為剎時被堵截供給鏈所帶來的危險確實是供求兩邊的;可是無論是電腦仍是手機,都不是一個新興的、需要廠商本身去開拓成長用戶群的市場,少了一個本家兒要競爭者,其他還在這個行業的公司會把空出來的市場份額瓜分失落,這些在華為供給鏈上受到嚴重震動的企業會有一個遲緩恢復掉地的過程——只不外采辦他們產物的不再是華為,而是其它在華為被禁過程中得益的公司。

而在消費者端,消費者是切當無疑受到損掉的。這一點可以用「顯示偏好道理」來論證:因為 Google 不克不及繼續給華為供給 Gapps,那么在國際市場根基上華為手機就沒有競爭力了,至少在短期內,Gapps 對于 android 的意義是不成替代的。那么這部門原本想要采辦華為手機的消費者就會是以不買手機嗎?顯然不會,他們會用其他的品牌作為替代。而在沒有被制裁之前,這部門消費者的最優選擇是華為,此刻因為制裁,他們都選擇了本身次優的選擇——從最優到次優所降低的效用之和,就可以看做是因為制裁而造當作的消費者福利的下降。

其實上面這個例子,也申明一點,就是零丁的看「華為何等主要,華為占有了美國企業供給鏈上多大的份額」這種靜態的闡發,其實沒有太大的意義,財產供給鏈的終點是消費者市場,若是消費者市場沒有較著的變小,那么供給鏈中的某一段多一個或者少一個非壟斷的企業,整個財產供給鏈是可以本身恢復的。華為的市場份額固然壯大,但那是競爭的成果,并不真的由華為所「擁有」,一旦華為消逝了,這部門市場份額會歸屬于其他沒有被限制的企業。就像在文中開首舉的例子一樣,固然兩家企業確實是在等分市場,可是那是競爭的成果,而不克不及給心猿意馬本身自然就擁有 30%的市場份額然后去算本身的最優價錢。

基于同樣的事理,太強調美國企業的「不成替代性」在持久來看,也是過于灰心了。

經濟學上有一個概念叫做「規模效應」,就是跟著產量的增添,出產每一個商品的平均當作本會下降。芯片財產就是最最典型的例子。建廠的時辰出格燒錢,前期投入、無論是研發仍是設備都很是龐大,可是一旦進入流水線出產,出產的越多,賣出去的越多,單個芯片的價錢就越低。Intel 的前 CEO 格魯夫曾經說過:若是全宿世界每小我都買一片 Intel 的 CPU,我可以把 CPU 的價錢心猿意馬當作 1 美元。 固然是戲言,格魯夫也知道不成強人人都買一片 Intel 的 CPU,可是這也反映了在這個行業「走量」是何等主要。

這種行業屬于自然具有「壟斷」屬性的財產。我們設想一個市場上有兩家完全一樣的芯片廠商,Intel 和 AMD 均分這個市場。因為規模效應不異,所以假設沒有研發,它們的當作本、訂價和功能都完全一樣。俄然有一天,有一個顧客腦子一熱,從 AMD 換當作了 Intel 的芯片,那么 Intel 就可以多出產一片,AMD 就要少出產一片,也就意味著 Intel 的平均當作本,就此低于了 AMD 的平均當作本。那么因為平均當作本低了,Intel 就可以稍微降一點價錢來吸引顧客,從而市場份額加倍擴大,從而繼續降低價錢……從而最終把 AMD 完全架空出市場。 因為一個顧客腦筋一熱而造當作了市場份額的偶爾擾動,直接啟動了一個公司的正標的目的輪回,從而就當作為壟斷者。可是其實這并不料味著 AMD 的產物就比 Intel 要差——按照我們的假設,兩者完全不異,只是這種「誰先走到量誰就爆發」的行業特點,決議了這樣的行業只能有極其少數的贏家。

實際固然比我們上面的模子復雜,可是其實我們仍是可以看到在芯片行業,集中的趨向長短常較著的。Intel、高通和 TSMC 在曩昔的十幾年內不竭的在覆滅敵手,當作長為本身地點財產的巨無霸。可是其實這并不料味著分開了這些公司,宿世界就真的一片暗中了。因為有良多的「潛在市場進入者」,被這些行業巨無霸壯大的規模效應壓的幾乎沒有可能正面和他們競爭,所以沒有市場份額,也不為公共所知。可是一旦禁運持久化,這些日常平凡埋沒在角落里的企業就會紛紛走上臺前了。

桌面 CPU:

中國本土其實也是有 X86 授權的,兆芯是從臺灣威盛擔當的完整的 X86 授權,而且此刻就有可以量產的 X86 處置器,大約和 Intel 第六代的中低端處置器 i3 系列差不多。

這些處置器其實都是和當前的本家兒流操作系統平臺和軟件兼容的,可是因為手藝上究竟結果掉隊 Intel 好幾代——本身最好的處置器也就是人家 2015 年的中低端的程度,在泛泛的商用機械上很少能見到,可是若是禁運持久化,1 年、2 年、5 年呢?半斤八兩于兆芯俄然獲得了一個龐大的市場和客戶群,到時辰資金會有的,人才也會有的,手藝前進只會比此刻更快。

而且兆芯其實也不是沒有競爭者,配合擁有 X86 授權的還有海光,禁運持久化就會給這些根基沒什么知名度的企業更大的空間。

手機 CPU:

其實不但是手機,本家兒如果 ARM 架構。X86 系列因為汗青原因(PC 降生在美國),比力美國中間化。而 ARM 是英國公司,智妙手機又是比來這十來年的工作,所以 ARM 價錢相對來說比力去中間化,拿到授權的企業良多,托智妙手機的福,ARM 架構在國內的手藝儲蓄原本就很不錯,比 X86 好良多。華為麒麟系列 CPU 也早已登堂入室,可以正面和高通競爭。

包羅在辦事器 CPU 方面,ARM 也對 Intel 造當作了必然的沖擊。華為前段時候還發布了泰山辦事器,就是 ARM 架構的。

芯片出產:

絕大部門芯片都是 TSMC,也就是臺積電代工出產的。TSMC 一家公司,占有全宿世界芯片出產大約 50% 擺布的市場份額。這是一個「沒有規模效應就去死」的行業。一個芯片加工場建起來需要幾十個億美金,然后天天幾百萬美金的折舊,而每隔幾年要大換出產線。可以說在任何一個流程上降低那么概況上眇乎小哉的一點點單元當作本,在天量的芯片出產下,都可以給公司帶來龐大的利潤。

其實中國大陸是有芯片出產能力的,中芯國際 SMIC 的總部就在上海,而在海說神聊京和天津都有出產廠。當然手藝上中芯國際和 TSMC 差距仍是很較著的,中芯國際今朝能供給 28nm 的工藝,剛扭虧為盈還沒幾年,而這個工藝是 TSMC 在 11 年就達到的了,好動靜是部門 14nm 的出產線客歲仿佛也開工了,不外 7nm 手藝仍是 TSMC 宿世界獨一份。

操作系統:

這個其實最沒有什么懸念,盡管硬生生的造一個完全兼容 windows 的操作系統很有難度,可是 GNU/Linux 和 Android 原本就是開源的,國內對 Linux 的革新和漢化也幾十年前就進行了。

即即是最極端的環境下,Google 不再為 Android 進獻代碼,轉而去做閉源的操作系統,那么基于此刻的 Android 下面由國人本身開辟也沒有底子上的堅苦。Linux 的辦公套件也很當作熟,沒有什么太大的問題,可能對于游戲娛樂,真沒有了 windows 確實欠好辦。不外國內對于聯網社交類游戲的需求仍是很大的,若是禁運持久化,國內 Linux 機械普及化,那么騰訊很可能會扛起 Linux 游戲的大旗,把吃雞之類的爆條目在 Linux 平臺上做出來……可能獨一收到本色損掉的,就是單機游戲玩家了。國內的市場至少在今朝是不足以吸引來大廠零丁為之遷徙到 Linux 平臺上的。

我們看到的只是平衡的成果,而不是真正的市場力量的博弈。一旦禁運持久化,這些被本來美國企業規模效應所壓制的中國企業其實會獲得更大的空間,固然手藝短時候內依然掉隊,可是并不是完全沒有替代的,我們看到的某些市場被美國企業壟斷是因為從市場的角度上講,讓他們壟斷是一個雙贏的選擇罷了,并不代表真的沒有手藝儲蓄。

我比力附和一位伴侶的不雅點:美國若是周全對華進行高科技禁運,天不會塌下來,中國人能用到的芯片和高科技硬件大約也就是回到十年前的程度而已。而沿著十年前的程度標的目的前趕,因為有后發的優勢加上來自其他國度的手藝交流,距離依然是可以或許逐漸縮短的。

若是這種近似的中美匹敵幾回再三發生,那么中國和美國幾乎必定會走上分歧、不兼容的手藝路線,會有各自的高科技硬件以及互相不兼容的和談。到時辰宿世界就會呈現:以美國為焦點,有一套手藝規范和軟硬件配套和談,然后有一批國度會利用它們;而以中國為手藝發源地,也會有一批國度都采用中國開辟的手藝規范和軟硬件和談,從而形當作了一套新的財產鏈;在兩大勢力之間會有一些半斤八兩于緩沖地帶的國度,同時采用兩種和談和規范。從經濟的角度來說,這樣是欠好的,因為半斤八兩于憑空發生了良多因為手藝規范不兼容而發生的摩擦。可是,顯然這也不是最壞的成果。

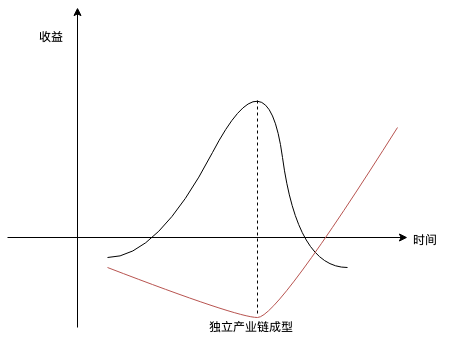

綜合一下,從超短期來看,制裁所引起的震動對中美來說是雙輸的;而跟著時候的增添,華為丟掉的市場份額會被其他的公司所占有——而這些公司別無選擇,仍是要采用美國的供給鏈,故而中期來說,美國會從本次制裁中得益;而持久來看,因為全球財產鏈的割裂,美國整個供給鏈的主要水平會不竭下降,所以就收益而言,美國從制裁中獲得收益會是一個倒 U 型,而中國的收益是一個正的 U 型——此刻制裁不死,等建當作了自力的財產鏈,就再也不怕制裁了:

- 發表于 2019-05-22 23:34

- 閱讀 ( 2283 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章