美聯儲再次宣布降息 25 個基點,會產生哪些影響?

若何對待 2019 年 9 月 19 日美聯儲頒布發表降息 25 個基點?會發生哪些影響?

若何對待 2019 年 9 月 19 日美聯儲頒布發表降息 25 個基點?會發生哪些影響?

港美股買賣平臺「有魚股票」,精選基金買賣平臺「有魚智投」

港美股買賣平臺「有魚股票」,精選基金買賣平臺「有魚智投」

降息的刺激感化,日漸式微。

一個月前,美聯儲降息 25 個基點,我們曾經闡發過降息對美國財富分化的影響。

若何對待年月日美聯儲降息個基點會發生哪些影響

海說神聊京時候 9 月 19 日凌晨,美聯儲再頒布發表降息 25 個基點,今朝聯邦基金利率為 1.75%-2%。

特朗普聽聞動靜可謂是大為光火,直言:“No 'guts', no sense, no vision!”

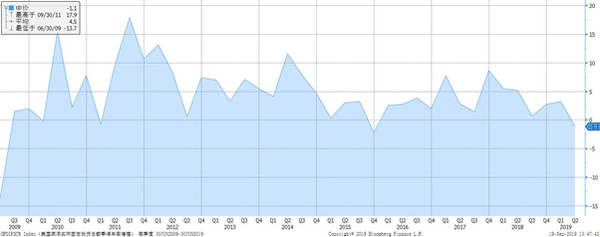

降息成果一出,美債微漲,美股先跌后漲,3 個月和 10 年的收益率利差倒掛微緩。

事實上,聯儲內部門歧仍在,包羅鮑威爾的 7 位委員贊當作本次降息決議,1 位認為應進行更大幅的 50bps 的降息,別的兩位則認為不該該降息。

同時點陣圖顯示,本輪降息的下限大要在 1.5%-1.75%,到 2020 年最多再有一次 25bps 的降息,而且估計 2021 年重回加息軌道。

與前次會議比擬,美國經濟并沒有太多轉變,是以此次的經濟展望轉變不大,甚至有所好轉。同時鮑威爾再一次地表達了對美國經濟前景的決定信念。

可是,決定信念不克不及袒護當前因為外部情況和商業嚴重帶來的經濟隱憂。鮑威爾沒有回避貿易投資和出口疲軟的事實,聲稱會從頭考慮資產欠債表的擴張重啟問題,也不會在經濟下行時拋卻降息這一東西。

追本溯源,央行的利率東西是為了提振經濟增加和不變物價。

物價方面,美聯儲本年以來本家兒要不雅點是擔憂低通脹的持續,是以撐持降息。

而今天,我們來會商降息與經濟增加之間的二三事。

一般而言,降息意味著融資當作本降低,有了更廉價的融資,企業就更有能力投資更多的盈利項目,拉動整個經濟體貿易投資上漲。

同時,小我也可以或許以低當作本借到更多的錢。更鼓的錢包意味著更多的消費,房貸利率的降低也有利于提振房地產市場需求,拉動相關投資。

這回的美國降息可否仿照照舊沿著如上的經典路徑演繹呢?

企業的再融資狂歡

先來看企業部分。

這一輪美國經濟增加,貿易投資一向較為疲弱,甚至在二季度當作為負增加,拖累整體經濟。

- 美國固心猿意馬投資總額年率增幅

降息是否會促使企業進行投資呢?

美聯儲 7 月初次降息,9 月初,蘋果公司便刊行天量持久債券,激發了市場存眷。這一次的刊行量為 70 億美元,長達 30 年期的公司債的票息率,僅僅 2.95%。

手握 2100 億美元的現金和高流動性資產的蘋果公司,顯然并不缺錢。那它為何仍要伸手借錢呢?

原因很簡單,這錢太廉價了!

比起蘋果在 2015 年發的同刻日債券的 3.45%的票面利率,當前 2.95%的票息實在令人舒爽。

按照蘋果公司的募集仿單中對資金用途的描述:

“我們籌算將此次融到的資金用于一般企業用途,包羅回購股票、支付股息、了償宿債、為未來可能的并購融資以及一般本錢開支。”

嗯?翻譯一下不就是,我要推高股價!我要伺候股東!我要降低當作本!我還要為未來收購籌辦彩禮!嗯?你說貿易投資?我不知道啊。

在當前的低利率情況下,蘋果并不是個例。

迪士尼公司幾乎在同期刊行了 20 億美元的 30 年期債券,票面利率僅僅 2.75%。迪士尼的融資用途,亦是為并購勾當供給現金撐持、了償宿債以及同蘋果差不多的“一般企業用途”。

九月第一周的債券融資量締造了宿世界記實,跨越 1400 億美元的新債將投資者喂了個飽。美國投資級公司更是鞭策了債務怒潮,一周內的刊行量達到了 720 億美元,這幾乎是整個 8 月份的刊行總額。而在負利率的大情況下,另有余“利”的美國高質量公司債券令美國市場令全球投資者簇擁而至。

大師熟悉的巴菲特的伯克希爾·哈撒韋(Berkshire Hathaway Inc)公司也未缺席低利率融資盛宴,只是選擇了利率更低的日本。他們于 9 月 13 日在日本刊行了低至 5 年、高至 30 年的一系列持久債券,票息率低至 0.170%-1.108%不等,融資 4300 億日元,約合 40 億美元。截至 2019 年 6 月 30 日,伯克希爾公司賬面現金 1224 億美元。在本年的致股東信中(巴菲特年致股東信),巴菲特這樣評論賬面現金:

“我們但愿將大量過剩流動性轉移到伯克希爾長久擁有的營業上。然而,眼下的前景并不樂不雅:對于那些擁有杰出持久前景的企業來說,價錢高得離譜。盡管如斯,我們仍然但愿能獲得“大象”級的收購。”

總結這些低利率再融資者的配合特點,我們發現下面令人悲傷的事實:

一是:他們原本并不缺錢進行貿易投資,所以低利率再融資對其推進投資的感化有限。

當真正的投資和內生增加缺位,若何指望企業的營收和盈利可以在低利率拉動下煥發活力?

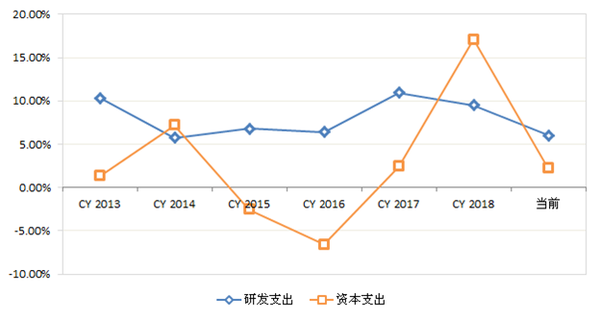

- 標普 500 公司本錢支出和研發支出年比增速

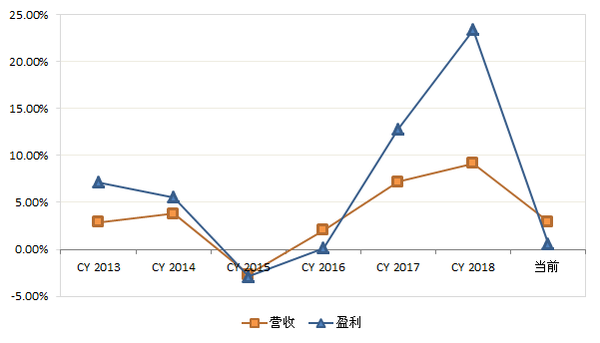

- 標普 500 公司營收和盈利年比增速

二是:高質量告貸者的發債怒潮,很可能加劇市場集中度。

能發得出如斯規模大、刻日長、利率低的債,都是如上所述響當當的名字。他們并不關心下一場美國經濟闌珊是 2020 年仍是 2021 年,他們早已在泰然處中未雨綢繆,并為可能的并購機遇做好了充沛的籌辦。很可能,將來會好的公司更好,差的更差。普林斯頓大學的幾位學者的近期研究成果 ** 表白,持久的低利率情況會讓市場集中度更強烈,促進寡頭市場的形當作。貧乏競爭的市場往往意味著出產力的下滑,對持久經濟成長毫不是一件功德。

三是,債務平均到期日的耽誤意味著整個債券市場久期的擴大。

金融危機以來,投資級債券久期拉長已經當作為較著趨向。對于告貸人來說,市價波動并不是問題。但對于投資者而言,債市對于利率的敏感性會更強,利率上升損掉將更大。這或將進一步裹挾貨泉政策。

房地產:投資提振或次貸重來?

房地產是直接管益于低利率的部分。

在降息情況下,按揭貸條目利率持續下降,美國 30 年期按揭貸條目利率從客歲高達 5%降低到本年的 4%。

- 美國 30 年按揭貸條目利率

按理說,低利率會拉動住房需求。不外,就像在公司債范疇一樣,人們起首想到的是借新債還宿債。近期美國衡宇貸條目的再融資率高達 60%。

二手房買賣依舊活躍,年化買賣量已經達到了 542 萬套,而美國住房價錢雖仍在增加,但增速放緩。

- 美國現房發賣量(規模:百萬)

- 美國衡宇價錢指數(同比)

當然,要真正拉動經濟增加,還要看新增投資。

新屋發賣和新屋開工數字比擬二手房要減色良多,但年頭以來在聯儲轉鴿的布景下也有不錯的反彈。

- 美國新建單戶衡宇發賣年度總額(規模:千)

- 美國新建室第開工月增幅

可見,低利率情況,疊加較為健康的勞動力市場,仍然對住房市場有所支撐。

但這并不代表沒有隱患。

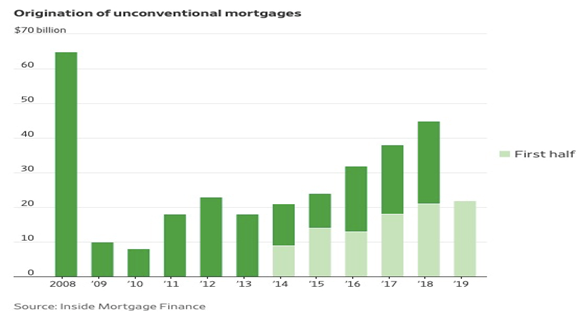

在金融危機后曾經大幅收緊的信貸政策,正在寬松的貨泉情況下慢慢放松。市場莫不是忘了,昔時激發全球金融海嘯的導火索恰是次貸危機。然而,在好處面前,人們老是好了傷疤忘了痛。在今天的低利率情況下,居平易近住房貸條目中的很是規房貸(unconventional mortgage)的比例正在上升。

這種房貸的特點是不依靠于告貸人的工資收入。原本,這一類很是規房貸是針對擁有高流動性的投資組合的高凈值小我,但此刻逐利的貸條目機構們正在放低尺度,使得退休者或者其他不不變收入者也可以貸條目。近年來這種房貸增加敏捷,本年上半年新增規模跨越 200 億美元。

- 很是規房貸刊行量(單元:十億美元)

降息的經濟刺激,若是以這類很是規房貸的增加為價格,只會讓經濟加倍懦弱。

結語:降息反思

考查傳導路徑和微不雅本家兒體行為,我們不雅察到,企業正在操縱低利率進行發債、回購等操作。商業烏云仍未散去的形勢下,降息對貿易投資的拉動相對有限。另一方面,房地產投資則有望受到低利率的提振。

寬松的貨泉政策在面臨經濟困境是或許是一份良藥,然而是藥三分毒。無論是拉長的公司債久期,仍是很是規房貸的鼓起,似乎并不至當作為近期風險,但也當作為低利率寬松貨泉政策下的隱憂。

特朗普說不知道中國和鮑威爾,哪個是他的仇敵。或許在大選臨近之際,所有阻止他獲勝的人都是仇敵。即即是要綁架美聯儲,強托股市和經濟。

問題是,當曲終人散后,迎接我們的會是創記載的經濟擴張周期,仍是決堤而出的闌珊呢?

云鋒金融新增專欄云鋒金融港美股資訊】,每周按期發布云鋒港美股資訊,接待訂閱。

參考資料:

[1] **:ERNEST LIU , ATIF MIAN, AMIR SUFI: "CouldUltra-Low Interest Rates Be Contractionary?". Project Syndicate.Sep 17,2019

[2] "Mortgage Market Reopens to RiskyBorrowers" ,WSJ, Aug. 21, 2019

[3] "Unconventional Mortgages AttractWarning From Regulator",WSJ, Aug.29, 2019

- 發表于 2019-09-22 23:28

- 閱讀 ( 857 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章