蔚來汽車 4 年虧 400 億,上市一年市值蒸發 800 億,你怎么看?

汽車賽事、F1、貿易、競爭力闡發

汽車賽事、F1、貿易、競爭力闡發

手頭剛好有一些資料,可供列位參考,盡可能不價值判定,只陳述事實。

一、蔚來把錢花到哪里了

- 零部件采購及制造

零部件采購當作本和原材料加工以及出產制造費用一向是制造業的開銷大頭,對于蔚來而言,其力求打造的售價賣到 50 萬的國產電動車,利用的原材料和供給商根基都是全球知名供給商,大要可以參考下圖。

汽車行業從業同窗可能對這些供給商比力熟,根基都是行業一線程度,其當作本不成能低,其次因為蔚來銷量不高,對供給商的價錢構和籌碼不足,議價權偏弱,進一步導致零部件采購當作本上升。

別的代工模式可以幫忙其減輕一些前期對廠房和產線的投入,可是依據跟江淮的和談,江淮是要對出產的每一臺車收取必然的代工費的以及承擔銷量不足時的產線吃虧填補費用。蔚來的運謀生產制造當作本大要如下表所示,零部件采購當作本是其營業當作本的本家兒要部門。

2、研發費用及 SG&A 費用

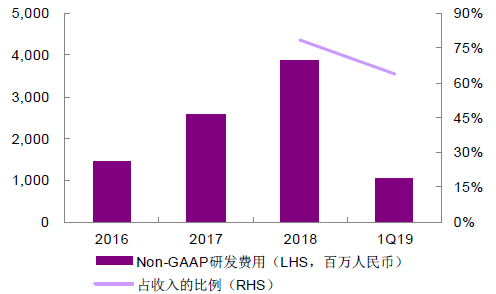

研發費用:從蔚來年報等公開數據顯示,2018 年公司的本家兒要研發費用大要為 38 億,集中在兩大塊,一個在于設計研發,一個在于人員薪酬,此中員工薪酬的比例占到 45%,設計研發為 47%。而 SG&A 也即發賣當作本、綜合開銷及行政費用,這部門也本家兒要由兩部門構成員工薪酬和市場營銷費用,別離占比為 36%和 24%。

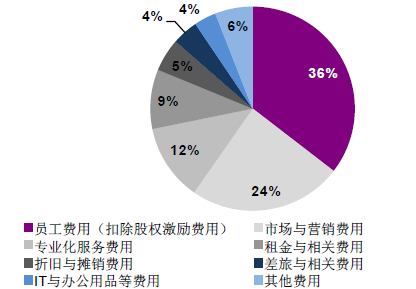

在 Non-GAAP SG&A 費用中,最大頭的是員工費用,其次就是市場與營銷費用,專業化辦事費用應該是包羅蔚來的一系列為車本家兒供給的極致辦事,房錢及相關就是造價不菲的 Nio House 等營業。

此中 2018 年有幾個數字不太正常:

市場營銷費用:為 11.6 億元,收入占比為 23%。

員工薪酬費用:公司員工平均年收入約 35 萬,此中研發人員平均年收入約 50 萬,員工薪酬占總收入的 69.4%。

研發費用:2018 年全年 Non-GAAP 研發費用大要為 38 億,少于 SG&A 費用(大約為 47 億)

所以蔚來花的錢多不多?對于本家兒機廠來說,總量紛歧心猿意馬多,可是比例有問題,員工工資和市場營銷費用占比太大,以及一些差別化支出例如專業化辦事費用、大額房錢費用等導致公司整體盈利堅苦。

二、公司收入若何?

公司的收入我這里本家兒要分為三個部門:車輛發賣、補助和融資

1、發賣收入:今朝蔚來的本家兒要收入仍是依靠車輛發賣,按照蔚來 2019 年第二季度財報顯示,第二季度交付車輛 3553 臺,總計收入 15.1 億元,若是將蔚來界說為一個第一條目車從上市到此刻 2 年、車輛平均售價在四十多萬的自立品牌來說,成就可謂卓越,可是從財政數據來看,收入下滑 7.5%,毛利率跌至 33.4%,成就可謂暗澹。從今朝將來的產物規劃以及汽車市場判定,依靠汽車發賣短期內挽回吃虧場面地步但愿不大。并且競品的進一步擠壓空間,好比特斯拉的國產化、BBA 在國內新能源的步伐較著加速,導致蔚來從之前的沒有敵手慢慢起頭要面對殘酷的廝殺。

2、補助退坡

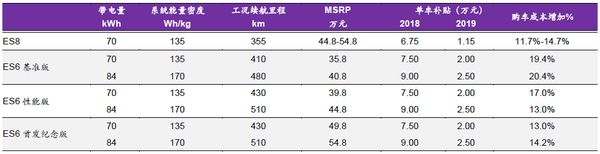

2019 年國度對新能源汽車的補助力度大幅減小,地補打消,國補大幅度減小,直接導致消費者采辦當作本上升,以蔚來 ES8 為例,2019 年的購車當作本要比擬于 2018 年增添 11.4%-11.7%。這也是造當作蔚來在本年經營狀況一度惡化的主要原因,并且 2020 年補助即將周全退出,進一步的考驗即未來臨

3、融資

蔚來的比來一筆大額融資應該是與亦莊,可是動靜一向沒有坐實官宣,此刻公開市場上估量持續下跌,也反映了投資人對蔚來投資前景的擔憂,又恰逢經濟不景氣,消費市場萎靡,投資市場謹嚴,導致蔚來在中心的日子很欠好過。

結論:蔚來的將來可謂是外憂內患,但但愿仍在

外憂:行業補助退坡、經濟情況不景氣導致消費和投資兩頭都呈現必然水平的萎靡。外患是大情況所致,蔚來也無法靠一己之力去改變。

內患:費用支出布局有待優化、代工模式雖能避免前期的工場扶植投資,可是仿照照舊面對諸多不確定風險。蔚來也在積極去解決內憂,例如裁人、降薪、降低員工福利,與更多的廠商例如廣汽、長安等成立合作關系等,盡一切盡力去解決內憂方面的問題。

但愿:根基當作為中國電動汽車高端電動汽車的代表(這很值錢),這部門市場將來應該是屬于利潤高且份額逐漸變大的一塊。在新能源范疇的手藝立異當作果和沉淀是貴重的,例如全鋁車身、智能駕駛等等,那些說電動車靠優異供給商就能做出來的,根基不消理會。

最后,蔚來能不克不及撐到撥得云開見月明,這估量誰也說禁絕。

- 發表于 2019-09-30 21:33

- 閱讀 ( 781 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章