中國的稀土現狀究竟怎樣?

分子美食家/專欄http://zhuanlan.zhihu.com/renchouduodushu

分子美食家/專欄http://zhuanlan.zhihu.com/renchouduodushu

15年股災后在股市放了幾萬塊錢,不懂炒股,就投在了稀土上,這幾天收了幾個板,美滋滋……固然不是做稀土這一行,可是一向是看好這個財產,所以這幾天也幾次被問起,中國的稀土行業到底怎么樣。

咱一點點說吧。

1、中國稀土的資本分布;

白云鄂博與四川礦區,我相信稍微領會稀土的人都知道。更具體來說,我國本家兒要分布了六個礦區:

①華海說神聊陸塊海說神聊緣西段白云鄂博陸緣坳陷帶原生礦礦 集區,區內有聞名的內蒙古白云鄂博 REE-Nb-Fe 礦;②揚子陸塊康滇隆起西緣陸緣坳陷帶原生礦礦 集區,含四川冕寧-德昌稀土當作礦帶;③揚 子 陸 塊 洞 庭斷陷砂礦礦集區,包含湖海說神聊竹山廟埡,湖南湘陰望 湘、通城雋水等稀土礦;④華南造山系南嶺造山帶風 化殼離子吸附型稀土礦礦集區,典型礦床有南邊七 省(區)(江西、廣東、廣西、福建、湖南、云南、浙江)的 離子吸附型(又稱風化殼淋積型)稀土礦,江西尋烏 河嶺稀土礦,江西信豐安眠稀土礦,江西龍南足洞稀 土礦等;⑤華南造山系云開隆起砂礦、風化殼離子吸 附型稀土礦礦集區,典型礦床有廣西賀縣姑婆山稀 土礦、廣西賀縣“725”稀土礦;⑥東南沿海海濱砂礦 礦集區,包羅廣東、福建、廣西、湖南、海南、臺灣等地 發育海濱煢居石-鋯石-鈦鐵礦砂礦型稀土礦。

(文獻來歷:季根源等,中國稀土礦產資本近況及其可持續成長對策,中國礦業,2018, 8, 9-16)

簡單總結一下,就是內蒙、四川、兩湖、江西、兩廣等區域。僅內蒙包頭、四川涼山、粵海說神聊贛南三個地域,儲量就占了全國的98%,此中內蒙白云鄂博是宿世界上最大的稀土礦。

按照2016年的調查,我國稀土儲量,按照氧化物計較為4400萬噸,占全宿世界的36.7%。良多人可能還記得小時辰在一些處所看到,說中國的稀土占宿世界上八九當作,其實也沒錯,因為有良多稀土礦,那時其他國度還都沒發現。

(來歷同上)

可是稀土元素共有17種,也就是第三副族的鈧、釔以及鑭系元素的15個當作員,它們各自的性質還有不同,可是分手卻比力堅苦。為此,礦業大將稀土分為輕重兩大類,輕稀土就是鑭系元素的前七個當作員,又稱為鈰組,剩下的稱為釔組(鈧的化學性質不同較大,不介入分類),也叫重稀土。

從這個角度來看,稀土礦的環境其實不克不及籠統而言。

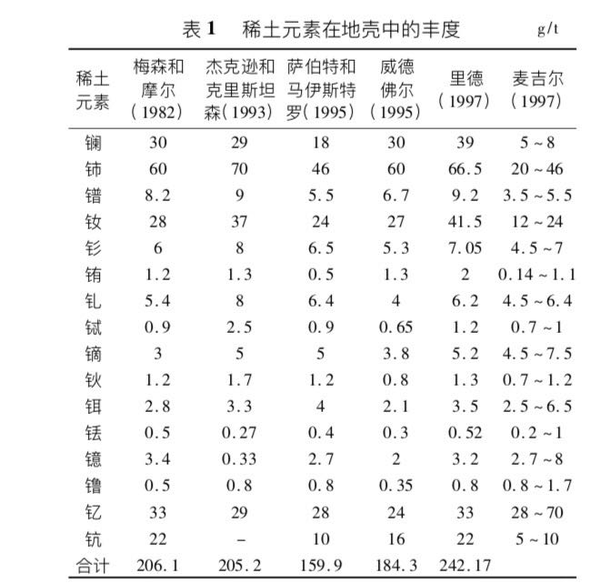

(表格來歷:李振等,宿世界稀土資本概況及開辟操縱趨向,現代礦業,2017, 2, 97-102)

上表是稀土元素的地殼品貌測算。不難看出,除了放射性的钷沒稀有據以外,稀土礦整體呈現出輕多重少的場合排場。現實上,有的輕稀土比鉛和錫這些常見金屬的品貌更高,即即是最罕見的幾種,也要弘遠于銀的品貌。

總的來說,稀土元素并不稀,最多就是重稀土相對較少。

回到國內,具體到輕重兩大類,分歧礦區也有不同,整體而言呈現出海說神聊輕南重的場合排場,所以,內蒙的稀土礦固然量大,可是南邊的重稀土礦卻更有價值。

現實上,中國稀土的優勢并不在于儲量大,或者說,儲量優勢并沒有幾多用,更值得存眷的問題在于,中國稀土的門類齊備,16種非放射性元素全都有。

別的值得注重的是,我國是宿世界上比力早開展海洋稀土摸索的國度,并且當作果還比力豐碩。近海地域的海泥稀土含量不低,只是短時候沒有開采的需要。

2、中國稀土的產量

這一點,其實良多人都從媒體中看到了,中國以三當作擺布的儲量出產了宿世界上九當作的稀土原料。

具體來說,中國今朝稀土的年產量在10.5萬噸擺布,而宿世界年產量約13萬噸,占比約80%,比擬于儲量簡直是有些夸張。

但這個工作不克不及簡單地這么看。

中國稀土的產量占比大,起首是汗青淵源,別國曩昔都沒發現大型的礦,想出產都沒法子,所以中國一向以來都是市場上的本家兒要賣家,并且有了規模效應之后,別國的出產當作底細對較高,也沒有動力出產。可是這個趨向此刻已經在改變了,澳大利亞和美國是產量排在二、三位的國度,他們原本也是有礦不出產,可是此刻稀土的價錢起來了,有利可圖,就起頭出產了,估計2025年擺布,中國稀本地貨量會進一步下降到70%以下。

其次,中國的稀本地貨量絕對值很難縮減,一方面是因為已有的產能不成能都空著,更主要的是,曩昔中國是以出口為導標的目的,而此刻中國稀土的本家兒要市場在國內。1996年,全國出產出來的稀土,80%都出口了,而到了2016年,這個數字已經降到了45%以下。所以,高產量背后的主要身分在于,本土的高消費量。

再一個,就是媒體最為詬病的自相殘殺問題。其實這個事也有些復讀機了,因為鄙校的徐光憲老院士,作為中國稀土之父,良多年前就提出了這些攻訐了。所幸的是,這些年來,國內已經經由過程良多統籌規劃,遏制了這種惡性競爭,從2006年起頭,稀土市場逐漸解脫美日歐的節制。當然了,稀土的市場話語權仍然在這些發財國度手上,可是不服衡的水平已經有所緩解。現實上,因為這個原因,美國在2010年12月重啟了本國的芒廷帕斯礦。

趁便說一句,美國重啟本土稀土礦的布景是2008年金融風暴后的財產蘇醒,那時稀土價錢高企。芒廷帕斯礦的儲量固然只有500萬噸擺布,可是品位高,部門礦可達10%以上,長短常優質的稀土礦。所以,從這個角度來說,稀土牌在商業戰中不克不及看成殺手锏。

更細節來看,中國出產的稀本地貨品,本家兒要仍是初級的永磁材料、發光材料等,高端材料較少,這才是缺乏話語權的焦點問題。所幸的是,近年來,跟著科研程度的晉升,我國稀土研究已經有了長足的前進,高端材料的占比也在遲緩晉升,比例已經占到四分之一以上。不外,這個工作仍然不克不及盲目樂不雅,因為曩昔的根柢薄,良多產物的專利是在美國和日本手上,所以我國在出產的時辰,還需要支付價值不菲的專利費,這個不克不及不說是一種痛。

3、情況問題

關于稀土開采是否會造當作情況粉碎的問題,謎底很簡單:會。

對于我國而言,這個問題尤其棘手,因為起初年的監管問題,稀土從業者的門檻低,導致此刻大巨細小的企業林立,盜采現象仍然不克不及杜絕。

稀土礦在分手富集過程中,需要用到硫酸這樣的強酸,并且不少稀土礦還含有氟元素,所以礦渣的污染性很大。這些礦渣的處置難度也不小,今朝本家兒要仍是采用堆放的體例。好比,在包鋼,從頭至尾礦的占地面積已經跨越10平方公里。

污染問題在南邊可能還更為嚴重,因為離子型礦本家兒要采用浸析的方式處置,這就不成避免會有污染物進入地下水系統,并且持久這么開采,造當作土質松散,而在南邊的丘陵地帶,這樣的后果就是可能會導致山體滑坡等地質災難。

不外,也恰是因為我國在這方面開采的時候久,堆集的經驗多,所以在治理污染方面,其實更為存眷,這十幾年來,針對污染問題,無論是政策仍是手藝,都有了很大的晉升。我在良多場所都說過,先污染后治理的邏輯,并不是因為相關財產想“作惡”,而是良多工作無法預見。同樣的問題,在其他稀土開采國度也會碰到。前面提到的美國芒廷帕斯礦,其實是在1998年就封閉了,那時考慮到情況問題,是建議永不開采,可是迫于資本壓力又重啟了,而它在美國國內引起的爭議也很大。所以,話說回來,稀土牌在商業戰中不是什么出格好的籌碼,可是它仍是會給敵手帶來壓力。

最后一點,從國度角度來說,限制稀土出產仍是需要的,從效益最大化和情況庇護的角度,都是如斯。

- 發表于 2019-05-25 22:14

- 閱讀 ( 1010 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章