為什么 8 月 1 日美聯儲降息 25 個基點,會產生哪些影響?

若何對待 2019 年 8 月 1 日美聯儲降息 25 個基點?會發生哪些影響?

若何對待 2019 年 8 月 1 日美聯儲降息 25 個基點?會發生哪些影響?

你瞧,黃四郎臉上還真有個四

你瞧,黃四郎臉上還真有個四

靴子終于落地。這個成果只能說一般,手起刀落的感受。

前期市場對這 25 個點早已消化完畢,動靜一出美國三大股指和黃金期貨敏捷短線走低,較著是預期落地,利好出盡為利空。

此次降息以預防和戍守為本家兒,同樣也可以理解為,是讓客歲年底的過度加息重回正軌。正如鮑威爾之前本身坦言的,「預防遠勝過治療」。

過往的降息汗青,顯示美聯儲的降息節拍本家兒要被兩個指標牽著:掉業率和焦點通脹程度。

本次降息和以往有較大區此外是,這兩個指標數據都不差,并沒到扶著都走不動的堅苦水平。

掉業率這塊,ADP Research Institute 本周三的陳述稱,美國 7 月 ADP 就業人數新增 15.6 萬,創三個月新高。預期 15 萬,前值 10.2 萬。這個數據被稱為「小非農」,固然正式的非農數據得比及明天發布,但足以見得今朝美國掉業率并不高,依然處在一個汗青低位。

焦點通脹程度,看數據表示其實是一向略強于預期的。截至到本年 6 月的 12 個月中,焦點 CPI 繼 5 月份上漲 2.0% 后,又上漲了 2.1%,這此中本家兒要受益于服裝等零售品價錢上漲的提振。

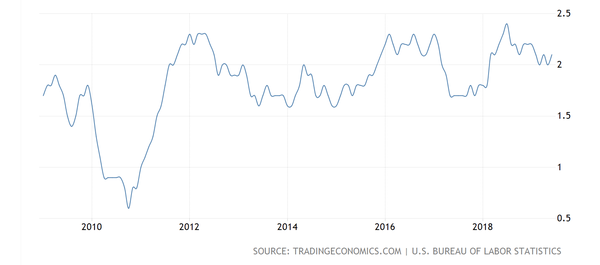

回看十年來美國的焦點通脹率[1],今朝還處于一個較高的通脹程度,這也降低了部門官員在撐持本次降息抉擇上的火急水平。

不外昨天,美國商務部發布的焦點 PCE 平減指數顯示,同比僅上升 1.56%。它不包羅波動性較強食物和能源價錢,以及當局監管價錢,算是一個權衡內部通脹壓力更為清楚的指標。低于預期的通脹表示,估量降息的部門原因也藉由此。

別的,PCE 平減指數也呈現了經濟成長的兩種速度:辦事業強勁,制造業障礙。6 月 PCE 的辦事業物價較上年同期上漲了 2.24%,商品物價卻下跌了 0.58%。

此前的兩次大規模降息,別離帶來了互聯網泡沫和樓市泡沫,本次降息是否會激發辦事業的泡沫,可能需要打一個問號。

再反不雅股市。鮑威爾講話后,美股敏捷下行,道指跌逾 200 點,掉守 27000 點關隘。

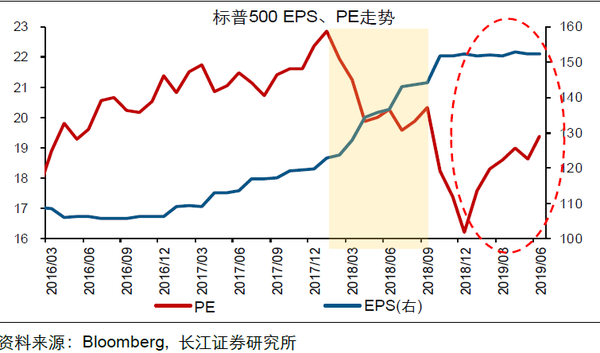

現實上從年頭到此刻美股的強勁走勢,大部門是來自于降息預期一向以來的晉升所激發的 PE 晉升,與公司盈利能力并無關系。

所以一旦降息,按照「外匯 - 國債 - 商品 - 股票」的挨次影響下去,若是確實給了不需要的刺激(50 個基點),大要率會將股票和債券推標的目的一個新的高點。而這并不是良態的成長,漫灌只會敏捷激發泡沫。

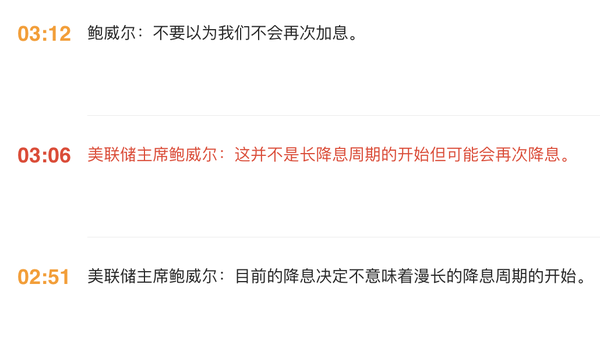

最后,鮑威爾的亮相其實是循序漸進,在給本身留臺階下。

7 月的美國 PMI 創 2009 年 9 月以來新低,表示不及預期,若是非農數據也與前者不異呈現走弱,下半年的經濟可能會加快惡化,長降息周期或許會提早開啟。

當然,對于川來說,降息給了漫談一個契機,也給 2020 又加了一層籌碼。

對于我們來說,政策是否配套跟進,仍然留有了必然的轉圜空間。這幾天的兩個主要會議,一個明白了下半年將繼續住不炒,「穩」字當頭,另一個還未透露出風聲。

「暴風驟雨可以掀翻小水池,但不克不及掀翻大海」,這是前不久晚間新聞里振奮人心的一段話。

汗青不會反復,但相似的汗青人類都履歷了不少。此刻暴風驟雨來了,等候我們的東西箱,能拿出些紛歧樣的工具吧。

一級市場/二級市場/買賣員

一級市場/二級市場/買賣員

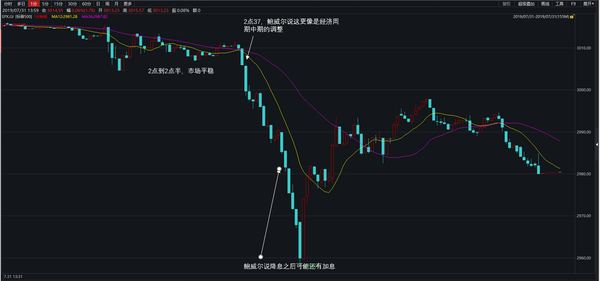

今天晚上很是出色,兩點 FOMC 會議成果出來到兩點半,其實市場波動率都不大。25bp 的幅度,提前竣事縮表都是預期之內的工作,一些下注 50bp 的激進投資者平倉,但市場很快就接收了這些動靜而且靜候鮑威爾的講話

然后兩點半鮑威爾出來講話,讀完稿子后,第一個記者提問的時辰,鮑威爾就震動了市場。然后最后那個穿粉色衣服的記者 Nancy 提問的時辰,鮑威爾讓大師發現十幾分鐘前的震動只不外是個開胃菜罷了。

一句話總結,美聯儲,至少是鮑威爾感覺,美國可能還沒有完全走到經濟周期的最末從頭至尾,當前可能還在一輪經濟周期的中心(Mid-Cycle Adjustment)。將來甚至還有可能加息。換句話說,此刻更像 1995 年而不是 2000 年。而在將來一段時候內,市場都必需陪著美聯儲一路論證這種可能性。

這意味著:

- 若是鮑威爾是對的,經濟擴張會繼續持續一段時候,聯儲在當前的降息之后甚至會有從頭加息的可能,那么我們會在之后迎來一個更大的泡沫。在這段時候內財務政策估計將會發力助推鮑威爾的不雅點,同時這段時候內新興市場相對美國走弱,美元指數可能繼續走強

- 若是鮑威爾是錯的,經濟擴張已經到了絕頂,接下來幾個月經濟數據糟糕,市場會對于他有更強烈的降息預期(因為那樣的話申明今天聯儲預期有誤對于經濟下滑籌辦不足),而屆時他不會有今天這么游刃有余的空間。因為美股必定已經跌給他請愿了,今天他面臨的是一個相對超買的市場等候他的恩賜,屆時他面臨的是一個相對超賣的市場期待他的救援(背后還有 Trump 拿著 Twitter 抵著他的頭)。

這問題價值連城,我本身的感受是真實環境應該介于兩者之間,若是其實要下注我會選擇后者。

經濟方面

- 美國二季度經濟數據里面制造業糟糕而辦事業標的目的好,室第投資糟糕但消費不錯。只要掉業率不驟然上升,市場波動率不俄然放大,消費和辦事業可能還可以繼續堅挺。若是商業戰有所緩和甚至我們還可以看到更多的經濟亮色。當前信用利差并不高,企業利潤尚且不錯,這些都是撐持鮑威爾觀點的一面

- 不撐持的一面在于,當前環境來看,歐洲和中國的經濟至少到四時度之前都很難看到本色的好轉,海外市場的風險和不確定性都在放大,若是發生任何的黑天鵝事務影響到了市場,那么美國經濟的懦弱蘇醒都需要聯儲來呵護。經濟后周期的降息,供給了流動性但也提高了波動率,要看環境才知道誰更主要

- 通脹的低迷是常態,中國和歐洲估量要比及四時度通脹壓力才會繼續加大。在那之前鮑威爾不會有太多這方面的壓力

最后我想說一下我對于鮑威爾的小我不雅點,沒有依據純粹是小我的本家兒不雅觀點。

- 市場一向思疑聯儲的自力性,鮑威爾就一向很想證實這一點,他似乎真的很想告訴別人本身不是特朗普的傀儡。但我理解中真正自力的人,不會這么急著去證實這一點

- 他今天不想讓市場猜出一個太明白的偏向是可以理解的,太寬松美股直接上去了就是泡沫,太嚴酷美股下來了明天他就要面臨特朗普的 Twitter 問責。但我感覺他決心的折中語氣和講話反而讓市場利誘。從現場記者的提問也看得出來,大師也都好奇聯儲到底在想什么。央行行長的講話確實不克不及讓市場有太明白的一致預期,但不該該造當作這么大的波動率(最后一段我可以給大師分享一下今天晚上一個貴金屬多頭的心路過程)。

- 我猜他今天的設法是,美股已經有點太樂不雅了,所以不克不及讓市場感覺 4 次降息是必然發生的,要制造點挫折。但現實上這很搞笑,因為若是真的市場相信鮑威爾的 Mid Cycle Adjustment,此刻還在 1995 年,SPX 在 2 點半到 3 點之間就不應跌,市場第一反映較著就是不相信他的不雅點。可以看看這幾天市場解讀和走勢

- 在 Nancy 提問的時辰,鮑威爾說,在美國汗青上也有過近似的先降息再加息的過程,那時我相信良多吃瓜群眾都和我一樣,等候他舉個例子出來便利我們看看他到底在想啥。然而那時略顯拮據的鮑威爾機智地沒有舉例。

總結:鮑威爾我感覺就是一個傀儡,他盡力證實本身的自力性,自力證實本身并沒有被市場牽著鼻子走,盡力證實本身依然在遵循掉業率 - 通脹雙元尺度踐行聯儲的職責。但就像今天發布會上他被頻頻詰責的問題。“聯儲今天的步履準則到底是什么?”鮑威爾的回覆是聯儲依然在遵循通脹和掉業率的不雅察,為了知足通脹方針,繼續經濟擴張而降息。而我感覺真正的原因至少應該加上下面兩個:1. 特朗普的選舉訴乞降 Twitter 聲音,2. 今天若是他不降息,美股就崩給他看了,他今天降息了,只不外表達了一下本年可能不會降息四次(甚至都沒說出口,就暗示了一下),市場就給他來了這么一下。

股票市場在鮑威爾談到此刻可能還處在經濟周期的中期的時辰就崩了。過幾天我們就可以知道這些第一時候反映的買賣員們是對是錯。

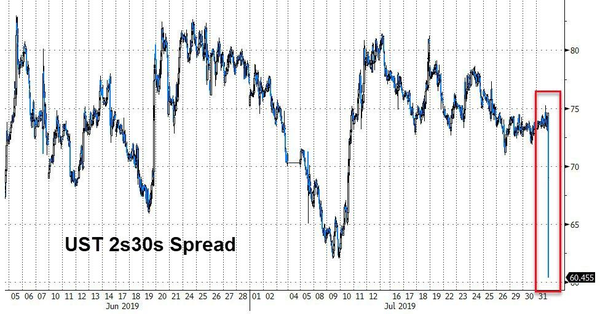

短債跌是比力好理解的,鮑威爾若是是對的那么 2 年期的美債必定是超買了,之前太灰心。長債跌其實申明市場也只是部門買賬了鮑威爾的說法,持久經濟增速依然低迷,市場對于將來經濟下滑依然抱有預期。這點就很奇奧了,這似乎和前幾個月的不雅點反了過來。

貴金屬今天根基都是這個走勢

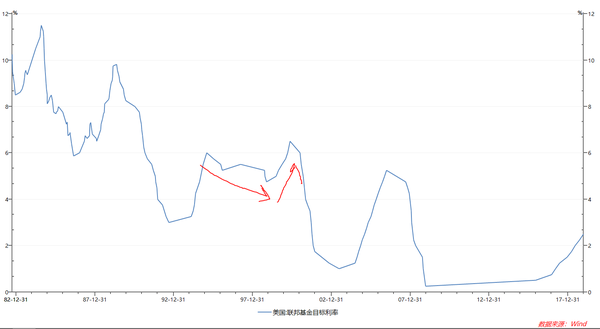

美元指數料想之中,若是此刻真的是近似 1995 年的降息,那么美元指數確實該漲

若是我們真的是 95 年的環境,看看那時美元指數的位置

最后回到問題上,會有什么影響以及該怎么辦。我相信經由過程上面的描述大師應該發現了今天鮑威爾的說法與市場之前的預期是有一些區此外。所以我們需要思慮到底是市場對了仍是聯儲對了。這兩個成果帶來的影響可能是判然不同的。

若是鮑威爾是對的,那么降息足夠延續美國經濟的擴張勢頭,同時遏制縮表也能幫忙財務部實施積極的財務打算,接下來幾個月美國經濟應該會變好,我們會看到美國經濟先行指標諸如 PMI 之類的從此刻的糟糕變好。聯儲可能九月降息之后就停下來來歲甚至可能加息,那么對于 2020 年美國陷入蕭條的猜測不攻自破

若是鮑威爾錯了,那么降息不克不及夠阻止美國經濟下滑的速度,聯儲在九月份繼續降息而且可能在年末繼續降息,市場會比今天更思疑 2020 年美國進入蕭條的可能性。

應對方式也完全紛歧樣

若是相信鮑威爾,此刻我們還在 95 年,那么美股還遠沒有到頭,美元指數會繼續走高,通脹預期恢復之后美國長端利率可能走高

若是不相信鮑威爾,就把上面的內容反過來就好。

等候與大師多多會商,不管若何,我們都方才履歷了一個汗青性的時刻。

- 發表于 2019-08-01 23:36

- 閱讀 ( 939 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章