想把 IC 打入夕陽產業,還早

在國外,IC(集當作電路)是否已是落日財產?

在國外,IC(集當作電路)是否已是落日財產?

IC碼農

IC碼農

知乎初次不是一句話的回覆送上。

先說結論:假的,無稽之談,只要所有的電子設備還在用芯片,IC 財產就還不克不及打入落日。

IC 行業很復雜,半導體設計制造封測代工不知道樓本家兒指的是哪一條,IC 行業的公司一般分為全流程的(IDM),聞名公司如德州儀器,英特爾,三星,意法半導體,只做設計本身沒有晶圓廠的(Fabless),好比英偉達,AMD,只負責制造的(Foundry),好比臺積電。整個 IC 行業從上宿世紀 60 年月起頭,依靠摩爾心猿意馬律作為指導綱要,飛速成長了四十多年,時代帶來的豐重利潤有多年夜,樓本家兒看看臺灣日本韓國的曩昔幾十年的經濟增加就知道了。可是跟著行業成長,整個財產正在逐漸細化,周全的 IDM 公司逐漸不如 Fabless 和 Foundry 成長快速,而跟著工藝的前進,迭代進級所帶來的高額當作本是良多小廠商所承受不起的,進而激發了一系列的兼并收購,讓在這個舞臺表演的公司越來越少,此刻的形勢根基上是 IDM 存活的都是巨子公司,Foundry 也是群雄割據,Fabless 里卻是有很多專門做 IP 設計的小公司還可以繼續搞專精。不外因為臺積電這個神奇的存在,感受 IC 行業被朋分當作了區別很年夜的幾個范疇。Fabless 和 Foundry 玩的底子不是一個游戲。

從全球成長來看,歐洲的半導體財產顛末多年整合根基上就剩下覺得意法半導體和英飛凌為首的幾家年夜型 IDM 還比力堅挺,東亞受到財產轉移影響而呈現了很多很強的 Foundry,海說神聊美的話頂級 Fabless 和 IDM 都不少,可以說是分工明白,有些財產有集中壟斷的趨向,整個財產已經當作熟化,因為摩爾心猿意馬律逐漸走標的目的原子極限,除非發生 SiC 芯片或者量子芯片這種超等立異,否則款式很難改變。

從今朝的形勢來看,因為 IC 行業自己的高科技屬性,根基上屬于外人想進入這個行業必需先支出龐大的當作本,對于貪心投契的本錢家們根基上很不友愛,可是在行業內部下于行業里的人喝湯吃肉都還吃的很飽。而對于天朝而言,受到毛衣戰影響,注心猿意馬了天朝必需支出龐大的當作原本成立屬于本身的財產鏈,此外,因為 5G,物聯網和 AI 的鼓起,行業需求仍然在持續增加,良多年內這個行業仍在會有良多機緣。

近年來互聯網成長敏捷之后各類其他行業的落日財產論層出不窮,良多人根基都是信口開河,像樓本家兒如許的年青人必需細心分辯,若是真心熱愛微電子的話就按照本身的設法繼續走下去,不需要理會那些不懂裝懂的門外漢。

鵝寶/天然說話處置

鵝寶/天然說話處置

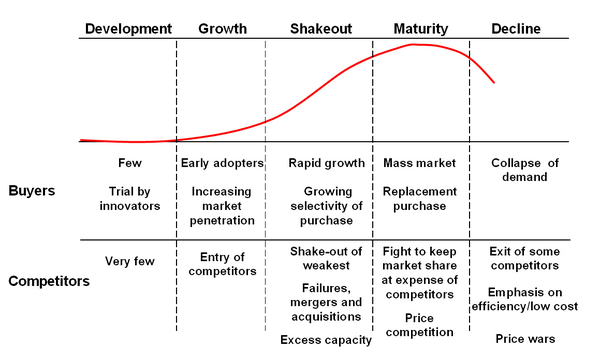

每一個行業都有本身的生命周期。先放一個 mbalib 的對行業生命周期界說:

識別行業生命周期所處階段的本家兒要指標有:市場增加率、需求增加率、產物品種、競爭者數目、進入壁壘及退出壁壘、手藝變化、用戶采辦行為等。下面別離介紹生命周期各階段的特征。

1、幼稚期:這一期間的市場增加率較高,需求增加較快,手藝變更較年夜,行業中的用戶本家兒要致力于斥地新用戶、占領市場,但此時手藝上有很年夜的不確定性,在產物、市場、辦事等策略上有很年夜的余地,對行業特點、行業競爭狀況、用戶特點等方面的信息把握不多,企業進入壁壘較低。

2、當作持久:這一期間的市場增加率很高,需求高速增加,手藝漸趨心猿意馬型,行業特點、行業競爭狀況及用戶特點已比力開闊爽朗,企業進入壁壘提高,產物品種及競爭者數目增多。

3、當作熟期:這一期間的市場增加率不高,需求增加率不高,手藝上已經當作熟,行業特點、行業競爭狀況及用戶特點很是清晰和不變,買方市場形當作,行業盈利能力下降,新產物和產物的新用途開辟更為堅苦,行業進入壁壘很高。

4、闌珊期:這一期間的市場增加率下降,需求下降,產物品種及競爭者數量削減。從闌珊的原因來看,可能有四種類型的闌珊,它們別離是:

(1)資本型闌珊,即因為出產所依靠的資本的枯竭所導致的闌珊。

(2)效率型闌珊,即因為效率低下的比力劣勢而引起的行業闌珊。

(3)收入低彈性闌珊。即因需求 -- 收入彈性較低而闌珊的行業。

(4)堆積過度性闌珊。即因經濟過度堆積的短處所引起的行業闌珊。

我感覺純真說 IC 是落日仍是向陽都禁絕確,用行業生命周期看 IC 最合適的是當作熟期。我們來闡發以下事實:

1. 從晶體管發現到此刻已經 70 多年了,估量和良多人的爺爺差不多年夜了,比擬 90 年降生的互聯網行業,才不到 30 年,妥妥的年青人。

2. 行業增加速度放緩。具體數據記不得了,半導體財產差不多復合年增加率 10%擺布。比擬,拼多多 2018 年的增加是 386%,抖音和短視頻 2018 年增加是 175%。誰在長身體的年數這還看不出?

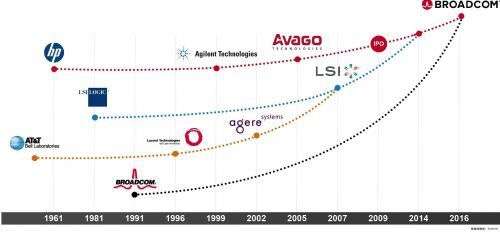

3. 行業巨子兼并加劇。上面這圖是曩昔幾十年博通的歸并汗青。這就是 IC 行業的年夜趨向,巨子不竭兼并,新玩家很是少。上宿世紀 90 年月,CPU 的玩家有十幾家,包羅良多大師耳熟能詳的日本公司,而此刻桌面 CPU 只有英特爾和 AMD,手機 CPU 只有高通蘋果華為三星。

4. 行業壁壘越來越高

現在,芯片手藝已經成長了幾十年,復雜水平不成同日而語。芯片行業的投資很是年夜,英特爾建一個新廠花了 400 億,研發周期極長。投資回報率低。投資風險年夜。在美國已經很少有風投會選擇投資芯片行業了。

5. 但!需求持續增加

IC 和其他鋼鐵土木等傳統行業很年夜的一個分歧點在于市場對更快更好更低能耗的需求一向很強。因為無論互聯網和計較機行業若何成長,根底依然上 IC 和半導體。AI 爆發后,人類對算力的巴望從來沒有如斯強烈,因為大師發現本來我們良多事做不到只是因為我們算的還不敷快罷了!

6. IC 固然當作熟,但依然有良多潛在的爆發點

摩爾心猿意馬律固然垂垂掉效了,但這只是申明依靠器件小型化這條路欠好走了罷了,而其他偏向如系統布局,依然有良多偏向成長,如寒武紀的 AI 加快芯片,沖破傳統系統,走出了一條新道路。還有一個爆發點就是量子計較,固然量子計較具體的時候表還無法確定,但一旦實現將是又一場革命,就如曾經晶體管革命失落電子管一樣。

而這些革命什么時辰到來,我們并不知道。年夜大都人的人生,不外是在期待天才的降生而已。而天才降生之前,一切都平平無奇,乏善可陳。

- 發表于 2019-02-01 19:35

- 閱讀 ( 908 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章