一個巨大的汽車行業潛規則,就這么不經意間捅了出來

若何評價奔跑女車本家兒與西安利之星發賣高管的灌音對話?

若何評價奔跑女車本家兒與西安利之星發賣高管的灌音對話?

江蘇省理財師協會 秘書長

江蘇省理財師協會 秘書長

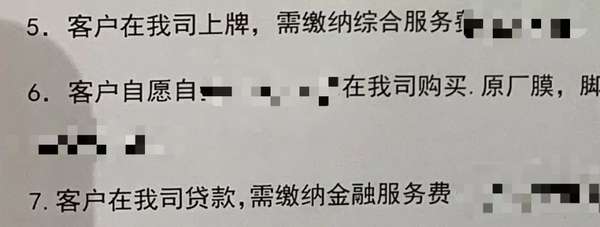

大師還都在存眷奔跑的立場,以及策動機漏油的小概率事務時,一個龐大的行業潛法則,不經意間,被桶了出來——金融辦事費。

圍不雅吃瓜的每小我,去 4S 店買車,都免不了給拔毛。

那段灌音的 7 分 30 秒起:

在女車本家兒明白可以全條目的環境下,4S 店以低息誘惑貸條目。

在女車本家兒付完首付后,才奉告還要再付 15000 金融辦事費,并且不克不及刷卡,只能微信付給私家賬戶。

女車本家兒有貳言的環境下,直接涼了 20 分鐘,無人知會。

關頭,付完了還沒有發票,只有收條 。最耐人尋味的是,收條上蓋的還不是 4S 店的章。

巧得很,半個月前,剛寫過:

南小鵬都是圈套為什么店死力保舉分期買車

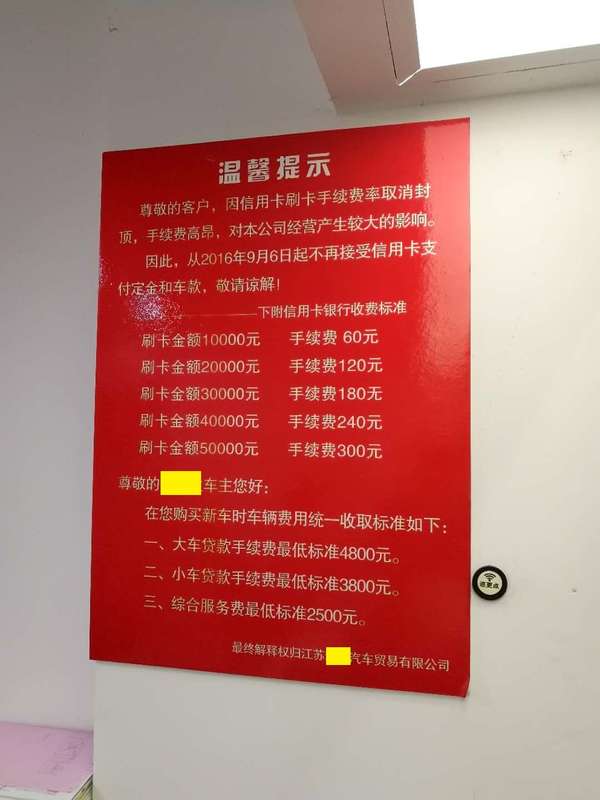

金融辦事費事實是什么鬼?

金融辦事費從降生之日起就是不正當,所以才不克不及刷卡,不給發票。

當然,這筆錢也沒落銀行(包羅廠商金融公司)手里,也沒給廠家,而是 4S 店本身收了,這算行業內皆知的奧秘之一。

有什么金融辦事?什么辦事都沒有,真的。

想方設法從你口袋掏錢的項目還有上牌費和強奸包。

上牌的當作本要我告訴你嗎?120 元,他們一般收 3000-5000 元。

強奸包是什么?就是你要在我這里買車,就必需加這個配件包,包羅貼膜、腳墊、行車記實儀等等。他們一般收 13000-20000 元不等,當作本呢?一般在 1500-2000 元。

當用戶是傻子呀!就是當傻子,你分歧意,他們就不賣車給你。

明細寫進購車合同?可以,各類"自愿”,紙合同你還帶不走,只能拍張照片。

發票?那是不成能開的。這種賺錢體例其實是顛末 4S 鉆研且不違法的,發賣說隨便去找工商投訴,打訟事也不怕,律師也搞不贏他們,只要你簽了字。

套路都玩得很是嫻熟,通俗車本家兒在這個時辰就是弱勢群體,而是很弱很弱的那種。

說實話,買個車,尤其全條目,怎么就這么難。

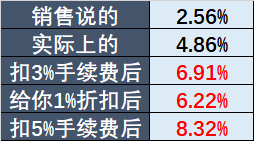

另,還記得我們之前文章中算的,所謂的“金融手續費”,會讓你貸條目當作本,上升幾多不?

都是行業潛法則

今朝國內新車發賣的收益組成有兩個部門,一部門是車輛進銷差價,眾所周知,4S 良多時辰是賠本賣新車的(個體車型有所盈利)。

為什么賠本賣?

一方面,廠商壓庫存,有極大的資金壓力。另一方面,不打折,誰來買,消費者已經學會互聯網比價。

別家降 10 個點,那咱們就降 12 個點,客戶就是這樣上當來的。恩,先騙來再說。

接下來,就輪到增值營業登場了,包羅上面說的金融辦事、上牌、保險等。

很少有人知道,車廠的分期付條目年化現實利率在 6%以上。

很少有人知道,新車在 4S 買保險,會被抽走 60%的傭金。

......

“我底子不知道這個是辦事費,辦事什么?我為什么要交這個辦事費?”按照 4S 店的邏輯,你也不需要知道太多,歸正這個錢你交了就可以。

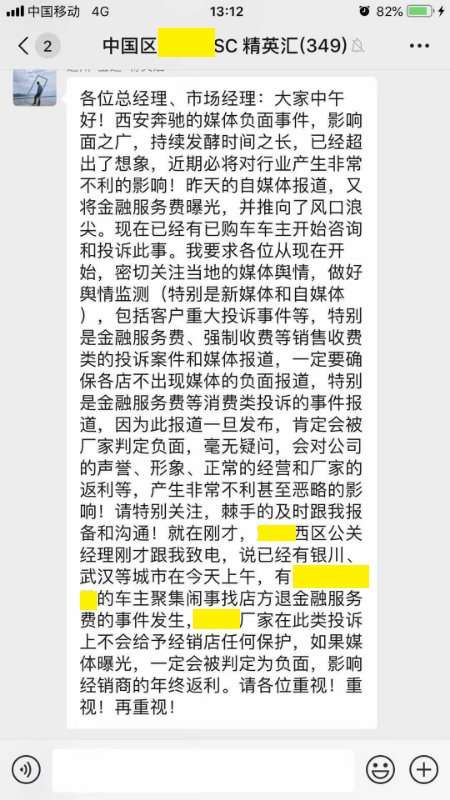

標的目的廠家投訴?廠家確實會受理,可是像 BBA 這樣的品牌,有些 4S 店和廠商是穿一條褲子的,甚至是有股份的,都是默認操作。

有些店發賣業績好,廠商也不會為了一個客戶獲咎 4S 店。

店大就會欺客,能忽悠一個是一個。

4S店這么做,還有兩點不成告人的原因,一是避稅,二是不消跟上層及車廠分錢。

買高端車型的客戶遍及好措辭,不愛計較,于是就把 4S 店慣當作今天這樣。

中低端品牌這種環境稍好一點,就算亂收費,還有其他店的競爭。

投訴真的沒用?

《汽車發賣辦理法子》劃定:

第二章 第十條 經銷商該當在經營場合以恰當形式明示發賣汽車、配件及其他相關產物的價錢和各項辦事收費尺度,不得在標價之外加價發賣或收取額外費用。

第二章第十四條 供給商、經銷商不得限制消費者戶籍地點地,不得對消費者限制汽車配件、用品、金融、保險、救援等產物的供給商和售后辦事商,但家用汽車產物“三包”辦事、召回等由供給商承擔費用時利用的配件和辦事除外。經銷商發賣汽車時不得強制消費者采辦保險或者強制為其供給代辦車輛注冊掛號等辦事。

違反本法子有關劃定的,由縣級以上處所商務本家兒管部分責令更正,并可賜與警告或3 萬元以下罰條目。

嗯,什么時辰 3 萬元這種毛毛雨的罰條目,釀成 30 萬,甚至 300 萬,誰還敢這樣,把消費者當猴耍?

為什么客戶當作了弱勢群體

個體 4S 店之所以這樣跋扈狂,因為監管不到位,因為壟斷,因為......

以 BBA 為代表的高端品牌 4S 店,現實上在統一個城市城市搞價錢聯盟。

客戶的選擇很小:

1. 老子不買了;

2. 乖乖掏錢;

3. 不肯意被“強奸”,那就接管車價提高。

現實上 2 和 3 是一樣的成果。有的 4S 店發賣參謀特牛,甚至直接暗示,分歧意,那車,我就不賣給你了。

只要這事沒被人捅破,這錢還收的問心無愧

感激這位蜜斯姐把這事捅出來,但愿趁這個機遇,能有軌制性的解決。

否則熱點一過,此刻,誰還去看那個流離巨匠了?

- 發表于 2019-04-16 23:23

- 閱讀 ( 826 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章