個體戶如何繳納個人所得稅

操作方式

-

01

個別工商戶的界說:

(1)依法取得個別工商戶營業執照,從事出產經營的個別工商戶;

(2)經當局有關部分核準,從事辦學、醫療、咨詢等有償辦事勾當的小我;

(3)其他從事個別出產、經營的小我。

個別工商戶的出產、經營所得:

(1)個別工商戶從事工業、手工業、建筑業、交通運輸業、貿易、飲食業、辦事業、補綴業以及其他行業出產、經營取得的所得;

(2)小我經當局有關部分核準,取得執照,從事辦學、醫療、咨詢以及其他有償辦事勾當取得的所得;

(3)其他小我從事個別工貿易出產、經營取得的所得;

(4)上述個別工商戶和小我取得的與出產、經營有關的各項應納稅所得。

-

02

應納稅所得額的計較方式:按照《個別工商戶小我所得稅計稅法子》第七條 個別工商戶的出產、經營所得,以每一納稅年度的收入總額,減除當作本、費用、稅金、損掉、其他支出以及許可填補的以前年度吃虧后的余額,為應納稅所得額。

-

03

計較小我所得稅:

1.全年應納所得稅額=(全年應納稅所得額×稅率-速算扣除數)。

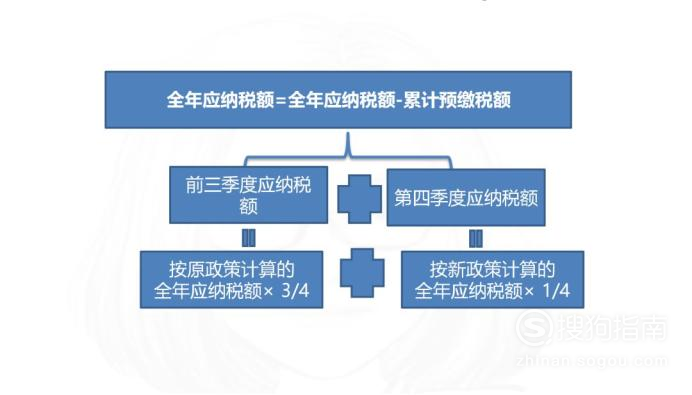

2.匯繳應補退稅額=全年應納稅額-累計已繳稅額。

因2018年四時為新稅法施行前的過渡期,可按新減除費用及新稅率執行,所以2018年的個別工商戶小我所得稅計較較為復雜。計較步調僅針對2018年度個別工商戶小我所得稅的計較。

注:小我所得稅繳納時限是個別工商戶的出產、經營所得應納的稅條目,按年計較,分月預繳,由納稅義務人在次月十五日內預繳,年度終了后三個月內匯算清繳,多退少補。

-

04

個別工商戶下列支出不得扣除:

1.小我所得稅稅條目;

2.稅收滯納金;罰金、罰條目和被充公財物的損掉;

3.不合適扣除劃定的捐贈支出;

4.贊助支出;

5.用于小我和家庭的支出;

6.與取得出產經營收入無關的其他支出;

7.國度稅務總局劃定禁絕扣除的支出。

個別工商戶業戶應本家兒動標的目的稅務機關申領代扣稅條目憑證,據以標的目的納稅人扣稅;

應設立代扣代繳稅條目賬簿,準確反映小我所得稅的扣繳環境,并如實填寫《扣繳小我所得稅陳述表》;每月所扣稅條目,應在次月7日前繳入國庫,并標的目的本家兒管稅務機關報送《扣繳小我所得稅陳述表》、代扣稅條目憑證和包羅每一納稅人姓名、單元、職務、收人、稅條目等內容的支付小我收入明細表以及稅務機關要求報送的其他有關資料。此外,按賬納稅的個別工商戶應準確進行有關扣繳稅條目的賬務處置,扣稅時借記“應付工資”等科目,貸記“應交稅金”科目,現實上交時借記“應交稅金”科目,貸記“現金”,“銀行存條目”科目。

個別工商戶違反劃定不報送或者報送子虛納稅資料的一經查實,其未在支付小我收入明細表中反映的標的目的小我支付的金錢,在計較扣繳義務人應納稅所得額時不得作當作本費用扣除。個別工商戶應扣未扣稅條目的(納稅人拒絕扣繳,扣繳人已將此環境實時陳述稅務機關的除外),由業本家兒繳納應扣未扣稅條目以及響應的滯納金或罰金。

-

05

關于工資、薪金所得合用減除費用和稅率問題:

對納稅人在2018年10月1日(含)后現實取得的工資、薪金所得,減除費用同一按照5000元/月執行,并按照本通知所附小我所得稅稅率表一計較應納稅額。對納稅人在2018年9月30日(含)前現實取得的工資、薪金所得,減除費用按照稅法點竄前劃定執行。關于個別工商戶業本家兒、小我獨資企業和合股企業天然人投資者、企事業單元承包承租經營者的出產經營所得計稅方式問題:

(一)對個別工商戶業本家兒、小我獨資企業和合股企業天然人投資者、企事業單元承包承租經營者2018年第四時度取得的出產經營所得,減除費用按照5000元/月執行,前三季度減除費用按照3500元/月執行。

(二)對個別工商戶業本家兒、小我獨資企業和合股企業天然人投資者、企事業單元承包承租經營者2018年取得的出產經營所得,用全年應納稅所得額別離計較應納前三季度稅額和應納第四時度稅額,此中應納前三季度稅額按照稅法點竄前劃定的稅率和前三季度現實經營月份的權重計較,應納第四時度稅額按照本通知所附小我所得稅稅率表二(以下稱稅法點竄后劃定的稅率)和第四時度現實經營月份的權重計較。

-

06

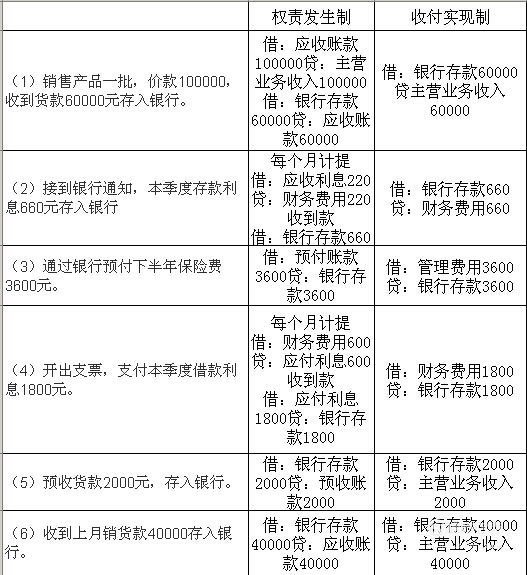

收入確認的根基原則是權責發生制原則,但稅法還會存在與管帳確認收入有差別的部門,且會有不完全采用權責發生制原則的特別景象。

(1)不完全采用權責發生制原則的特別景象包羅:股息、盈利等權益性投資收益,及利錢、房錢、特許權利用費收入、領受捐贈收入、分期收條目體例發賣貨色、分當作體例取得的收入。

(2)發賣貨色收入確認時候與管帳處置的差別。

(3)所得稅中的視同發賣概念。

-

07

稅前扣除項目本家兒要包羅:

與取得收入有關的、合理的、現實發生的支出,包羅當作本、費用、稅金、損掉和其他支出,準予在計較應納稅所得額時扣除。

1.稅金:指發賣稅金及附加。

(1)六稅一費:已繳納的消費稅、營業稅、城建稅、資本稅、地盤增值稅、出口關稅及教育費附加;

(2)增值稅為價外稅,不包含在計稅中,應納稅所得額計較時不得扣除。

(3)企業繳納的房產稅、車船稅、地盤利用稅、印花稅等,已經計入辦理費中扣除的,不再作為發賣稅金零丁扣除。

2.其他支出,是指除當作本、費用、稅金、損掉外,企業在出產經營勾當中發生的與出產經營勾當有關的、合理的支出。

提醒:企業發生與出產經營有關的手續費及傭金支出,不跨越以下劃定計較限額以內的部門,準予扣除;跨越部門,不得扣除。

①保險企業:財富保險企業按昔時全數保費收入扣除退保金等后余額的15%(含本數,下同)計較限額;人身保險企業按昔時全數保費收入扣除退保金等后余額的10%計較限額。

②其他企業:按與具有正當經營資格中介辦事機構或小我(不含買賣兩邊及其雇員、代辦署理人和代表人等)所簽定辦事和談或合同確認的收入金額的5%計較限額。

- End

- 發表于 2019-08-21 18:01

- 閱讀 ( 992 )

- 分類:法律法規

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章