2019最新工資個人所得稅預扣預繳計算方法

操作方式

-

01

以累計預扣預繳小我所得稅計較公式2019

累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額

此中:累計減除費用,按照個稅起征點5000元/月乘以納稅人昔時截至本月在本單元的任職受雇月份數計較。 -

02

累計預扣預繳小我所得稅計較方式2019

累計預扣預繳小我所得稅的計較方式,是指扣繳義務人在一個納稅年度內,以截至當前月份累計支付的工資薪金所得收入額減除累計根基減除費用、累計專項扣除、累計專項附加扣除和依法確定的累計其他扣除后的余額為預繳應納稅所得額,對照綜合所得稅率表,計較出累計應預扣預繳稅額,減除已預扣預繳稅額后的余額,作為本期應預扣預繳稅額。該方式合用于綜合所得,包羅工資、薪金所得,勞務報答所得,稿酬所得,特許權利用費所得。專項附加扣除項目,包羅:后代教育支出、繼續教育支出、大病醫療支出、住房貸條目利錢和住房房錢以及贍養白叟支出(2019/01/01后扣除)。利用累計預扣預繳的計較方式,計較公式如上。 -

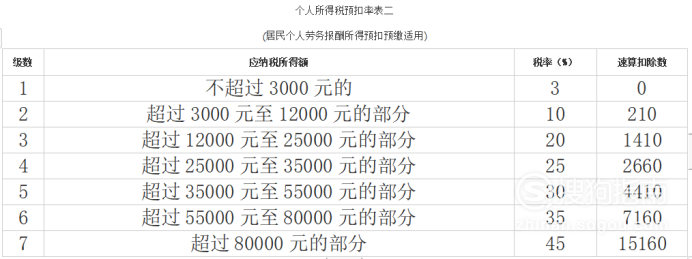

03

小我所得稅稅率表2019

-

04

案例申明:

公司員工張三:2019年1月工資15000元;2019年2月工資45000元;2019年3月工資15000元。有一個正在上小學的兒子,后代教育每月扣除1000元;首套住房貸條目利錢支出每月1000元;怙恃健在,且是獨生后代,贍養白叟支出每月可以扣除2000元。五險一金每月繳納3000元。采辦合適前提的貿易健康保險每月200元。

2019年1月

應納稅所得額=15000-5000(累計減除費用)-3000(累計專項扣除)-4000(累計專項附加扣除)-200(累計依法確定的其他扣除)=2800元

應納稅額=2800*3%=84元

2019年2月

應納稅所得額=60000(累計收入)-10000(累計減除費用)-6000(累計專項扣除)-8000(累計專項附加扣除)-400(累計依法確定的其他扣除)=35600元

應納稅額=35600*3%=1068-84(已預繳預扣稅額)=984元

2019年3月

應納稅所得額=75000(累計收入)-15000(累計根基減除費用)-9000(累計專項扣除)-12000(累計專項附加扣除)-600(累計依法確定的其他扣除)=38400元

應納稅額=38400*10%-2520-1068(已預繳預扣稅額)=252元

- End

出格提醒

- 發表于 2019-08-21 18:01

- 閱讀 ( 1153 )

- 分類:法律法規

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章