20 張圖告訴你,中美醫療差距在哪,投資含義有何不同

港美股買賣平臺「有魚股票」,精選基金買賣平臺「有魚智投」

港美股買賣平臺「有魚股票」,精選基金買賣平臺「有魚智投」

醫,治病工也。

醫療支出既表現一個國度的社會福利和醫療程度,也是醫藥企業市場規模的根本。跟著全球老齡化加劇,醫療行業市場潛力和投資機遇越來越為人所存眷。

對比美國,我國的醫療程度和醫藥企業競爭力若何?中美醫藥投資有哪些分歧特點?云鋒金融用 20 張圖為您呈現。

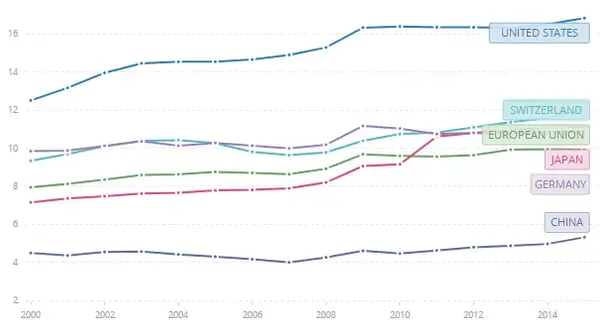

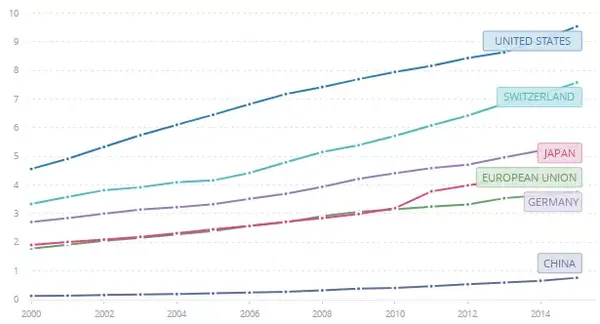

醫療支出規模美國最高

無論是從一國衛生支出占 GDP 的比重仍是人均衛生支出,美都城遠高于其他醫療大國。

當然,這此中很大原起因于美國是以市場經濟為本家兒導的醫療保險體系體例,但也側面反映了醫療在美國財產中的主要性。

醫療大國衛生支出占 GDP 比重(%)

醫療大國人均衛生支出(千美元,PPP)

數據來歷:World Bank,云鋒金融清算, PPP 為利用采辦力來調整。

數據來歷:World Bank,云鋒金融清算, PPP 為利用采辦力來調整。歐日發財國度醫療質量最優

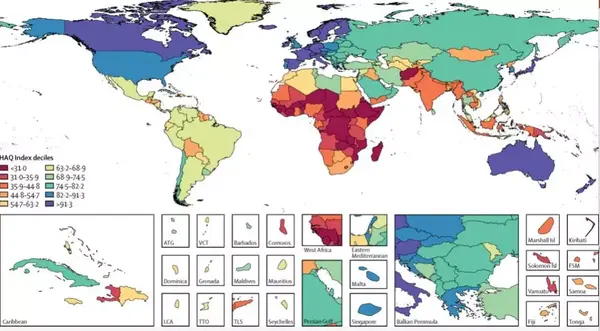

2018 年,英國醫學雜志《柳葉刀》發布全球質量和可及性(HAQ)地圖,統計 195 個國度和地域在 1990-2016 年間醫療可及性和質量的變遷環境,分為 10 個品級。此中,西歐、澳洲、加拿大和日本這些發財地域的醫療質量最佳,美國、韓國等次之,中國等地域緊隨厥后。

直不雅可見,我國的醫療質量與發財國度還存在著差距。不外若是參照人均 GDP 排名,我國醫療質量排名也半斤八兩不錯。

全球醫療質量和可及性(HAQ)地圖

資料來歷:英國《柳葉刀》雜志

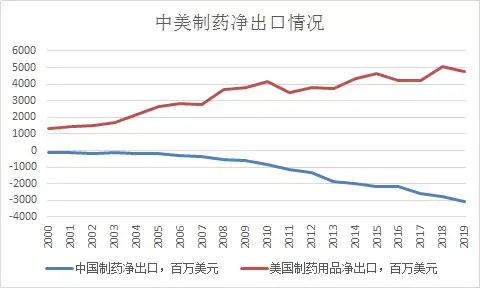

資料來歷:英國《柳葉刀》雜志商業反映中美醫療競爭力差距

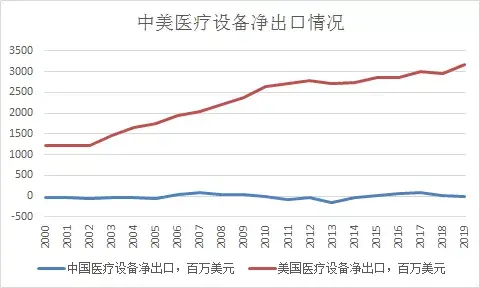

無論制藥仍是醫療設備,美都城是出口大國。

看醫療設備,美國 2018 年凈出口達到 32 億美元;制藥凈出口接近 50 億美元。

對比之下,中國高端醫療設備多從發財國度進口,中低端醫療設備出口較多,根基均衡。我國制藥進口更多,2018 年凈進口已經跨越 30 億美元。

數據來歷:彭博社,云鋒金融清算

數據來歷:彭博社,云鋒金融清算 數據來歷:彭博社,云鋒金融清算

數據來歷:彭博社,云鋒金融清算美國每年獲批新藥遠超其他國度

商業數據背后表現了美國制藥、尤其是立異藥的實力。

美國 FDA2018 年度陳述顯示,客歲,有 59 條目新藥經由過程審批,創 20 年汗青新高。此中,1/3 為 first-in-class 的立異藥,73%經由過程加快審批通道獲批,24%為沖破性療法,且罕有病治療藥物以 34 條目強勢勝出。

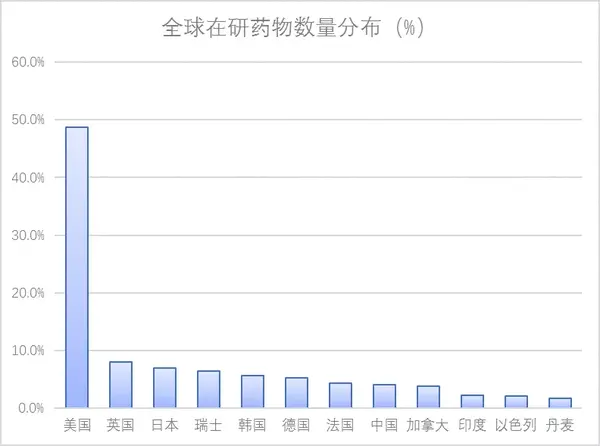

美國立異藥在研產物數目亦遙遙領先。據統計,2015 年美國在研藥物數目約占全球的 48.7%。

對比我國,新藥立異上較之前有較猛進展,但與美國還有不小的差距。2018 年,中國藥監局(NMPA)前所未有地核準了 48 個新藥上市,此中 10 個是國產新藥,38 個來自進口。我國在研藥物數目在全球占比僅為 4.1%。

資料來歷:BIO industry

資料來歷:BIO industry美國立異藥公司多、投入大

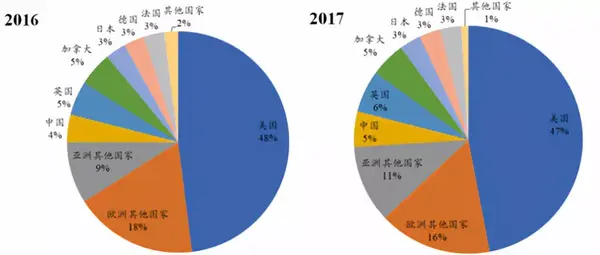

獲批新藥和在研藥物多,源自美國對于立異公司多且研發投入大。

美國立異藥研發公司數目最多,2017 年占全球 47%;而我國僅占全球總數的 5%。

2016-2017 年全球醫藥研發公司區域分布環境

按總部所處國度劃分,資料來歷:中國財產成長研究網

按總部所處國度劃分,資料來歷:中國財產成長研究網從研發投入看,美國藥企位居前列。

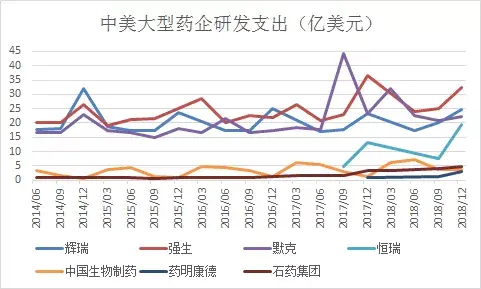

我們以幾個代表性美國藥企為例。據輝瑞制藥 2018 年報,全年研發總投入跨越 80 億美元。諾華 2018 年研發投入 90.74 億美元,強生(制藥營業)的研發更是投入了跨越 107 億美元。

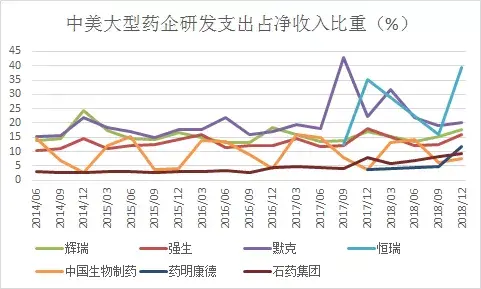

對比國內的龍頭醫藥公司,恒瑞醫藥 2018 年研發費用 26.7 億人平易近幣,與美國藥企的投入量級相差甚遠。

從存量看,美國頂尖藥企的研發支出比中國藥企超出跨越一個量級。

數據來歷:彭博社,因統計口徑收支,此研發支出包含在研發總投入之中。

數據來歷:彭博社,因統計口徑收支,此研發支出包含在研發總投入之中。此外,美國藥企的研發支出占總收入比例凡是也更高。

可喜的是,國內對研發正視水平日益提高,中國藥企近幾年研發支出增加顯著。

數據來歷:彭博社,云鋒金融清算

數據來歷:彭博社,云鋒金融清算立異實力帶來藥企豐厚收入

立異藥的前期投入多,但一旦當作功上市,其帶來的收益十分龐大。仿制藥范疇進入門檻低良多,利潤率也較低。

2016 年,美國仿制藥處方占總處方量的 90%,專利藥處方占總處方量的 10%;但金額上,仿制藥用藥占藥物發賣額的 20%,專利藥占 80%。

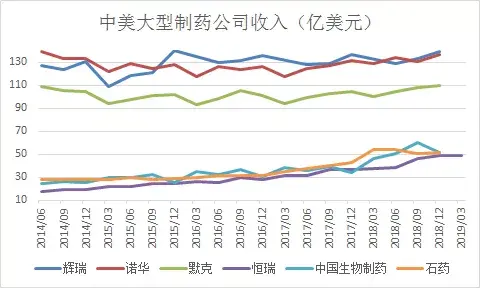

不雅察中美藥企,美國大藥企的收入遠超國內藥企,增速較低。而國內的藥企處于當作持久,增加較快。

美國方面,例如輝瑞制藥,2018 年全年實現總收入 536.47 億美元,比擬 2017 年增加 2%。

中國公司中,恒瑞醫藥重磅立異藥陸續上市,收入加快增加。2018 全年營收 174.18 億元,比上年增加 25.9%。

數據來歷:彭博社,云鋒金融清算

數據來歷:彭博社,云鋒金融清算從凈利潤來看,美國大藥企也更勝一籌。

數據來歷:Wind,公司年報,云鋒金融清算

數據來歷:Wind,公司年報,云鋒金融清算豐厚的營收撐起美國藥企復雜市值

收入和利潤量級上的差別,帶來中美醫療公司市值的差距。

截止 2019 年 4 月 11 日,排名前十的美股醫療公司市值均跨越千億美元,強生、輝瑞、結合健康、默克集團引領美國藥企,結構全球,取得了亮眼的成就。

與之對比,A 股和 H 股排名靠前的公司,除在港股上市的美國公司 AMGEN-T 外,恒瑞醫藥市值跨越 400 億美元,但不及美國第 10 名的一半。

數據來歷:彭博社,云鋒金融清算

數據來歷:彭博社,云鋒金融清算 數據來歷:彭博社,云鋒金融清算

數據來歷:彭博社,云鋒金融清算一級市場,中美醫療均受青睞

醫療是全球將來需求地點,很多一級市場本錢活躍結構。

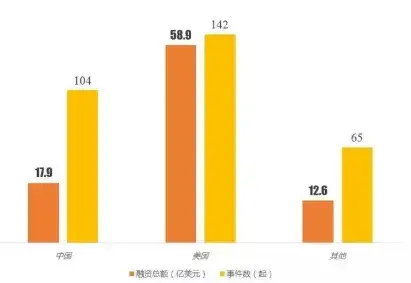

以 2019 第一季度為例,醫療健康范疇投融資持續增加,全球融資總額 89.4 億美元,創下汗青新高。

此中,美國以 58.9 億美元的融資總額高居榜首,是其他所有國度之和的 1.9 倍,顯示出在醫療健康范疇的領先地位。同期,我國醫療健康融資總額 17.9 億美元。

2019Q1 中美醫療項目融資額和事務對比

資料來歷:StartUpHealth、RockHealth、MobiHealthNews,動脈網

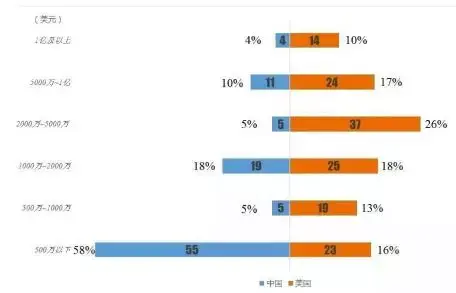

從融資項目金額看,國內項目平均融資額處于較低程度。

2019Q1 中美項目融資額對比分布環境

資料來歷: StartUpHealth、RockHealth、MobiHealthNews,動脈網

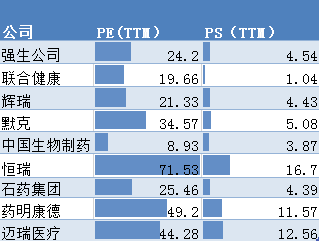

中美藥企存在估值差

中美藥企規模分歧,處于分歧的成長階段,市場估值相差很大。

例如,2018 年,恒瑞醫藥的 P/E 一度跨越了 100 倍。但美國頂尖藥企的 P/E 相對不變,一般維持在 10-20 擺布。

總的來說,中國藥企的估值比美國更高。

數據來歷:Wind,云鋒金融清算

數據來歷:Wind,云鋒金融清算中美:同樣的醫療行業,分歧的投資氣概

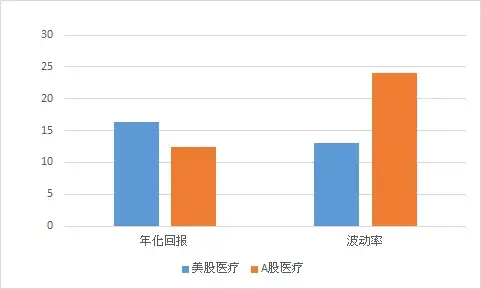

無論美股仍是 A 股,醫療保健板塊的表示都好于各自豪盤。標普 500 醫療保健指數年化回報為 16.31%,跨越標普 500 指數 0.7 個百分點。滬深 300 醫藥衛生指數年化回報 12.39%,跨越大盤約 6 個百分點。

把中美醫療板塊放在一路比力很有意思。

曩昔十年,美國醫藥板塊年化回報跨越 16%,年化波動率不足 13%,收益風險比為 1.25。同期,A 股醫藥的年化回報 12.4%,年化波動率達到 24%,收益風險比為 0.52。

美股凸顯出其穩健、可攻可守的特點,稱得上“防御性板塊”,且收益風險比更高。比擬美國醫療板塊的“穩健”,中國的醫療是偏進攻型選手。

美股和 A 股醫療板塊年化回報和波動率(%)

數據來歷:彭博社,數據區間 2009-2018,云鋒金融清算

數據來歷:彭博社,數據區間 2009-2018,云鋒金融清算中國醫療行業當作長敏捷

從規模、市值、實力等存量維度的對比看,美國毋庸置疑是全球醫療行業的老邁。但我國醫療市場在擴大,孕育著該范疇的機遇。

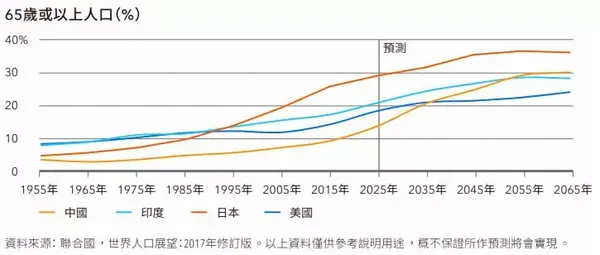

起首,從生齒布局看,我國老齡化水平不竭加劇。

凡是認為,當一個國度或地域 60 歲以上老年生齒占生齒總數的 10%、或 65 歲以上老年生齒占生齒總數的 7%,即意味著這個國度或地域處于老齡化社會。十年前,中國步入老齡化社會,估計在 2050 年擺布,65 歲生齒占比將跨越美國。

其次,我國人均醫療費用每年增速較高,2018 年我國人均醫療支出較上年增加 14%,跨越美國的 5%。

數據來歷:彭博社,云鋒金融清算

數據來歷:彭博社,云鋒金融清算老齡化和人均醫療費用的增加,都將激發我國將來醫療需求的增加。中國醫藥市場的增加,也將給中國藥企更大的成長空間。

結 語

從宏不雅到微不雅,美國醫療在良多方面處于領先地位。美國頂尖藥企汗青悠長、實力雄厚,美國的醫藥審批軌制、杰出的投資情況等給藥企以更好的研發情況,研發當作功的新藥給企業帶來可不雅的收益,形當作了良性輪回。從投資寄義看,美國上市大型藥企可以作為當作熟市場性價比力高的偏防御型板塊。

另一方面,我國老齡化加劇、人均財富上升,孕育著藥企龐大的成長空間。中國醫藥范疇近幾年急起直追、從研發實力到軌制鼎新,盡力縮小著與發財國度之間的差距。中國醫藥企業表現了很高的增加預期,這在當前的估值中也有必然表現。將來中國醫療范疇,將是群雄逐鹿。

本文作者:王潤夢

- 發表于 2019-05-11 13:38

- 閱讀 ( 1060 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章