什么是投資組合收益(Portfolio Income)?

投資組合收入是指通過股票和債券等投資獲得的收入。投資組合收入是個人能夠獲得的三種主要收入之一。對大多數人來說,投資組合收入在他們的退休計劃中起著重要作用。 對大多數人來說,投資組合收入在他們的退休計劃中起...

投資組合收入是指通過股票和債券等投資獲得的收入。投資組合收入是個人能夠獲得的三種主要收入之一。對大多數人來說,投資組合收入在他們的退休計劃中起著重要作用。 對大多數人來說,投資組合收入在他們的退休計劃中起著重要作用。主動收入、被動收入和投資組合收入是大多數人擁有的三種主要收入類型。主動收入是指一個人從工作或他身體上必須從事的工作中獲得的收入。如果一個人停止工作,主動收入停止了。

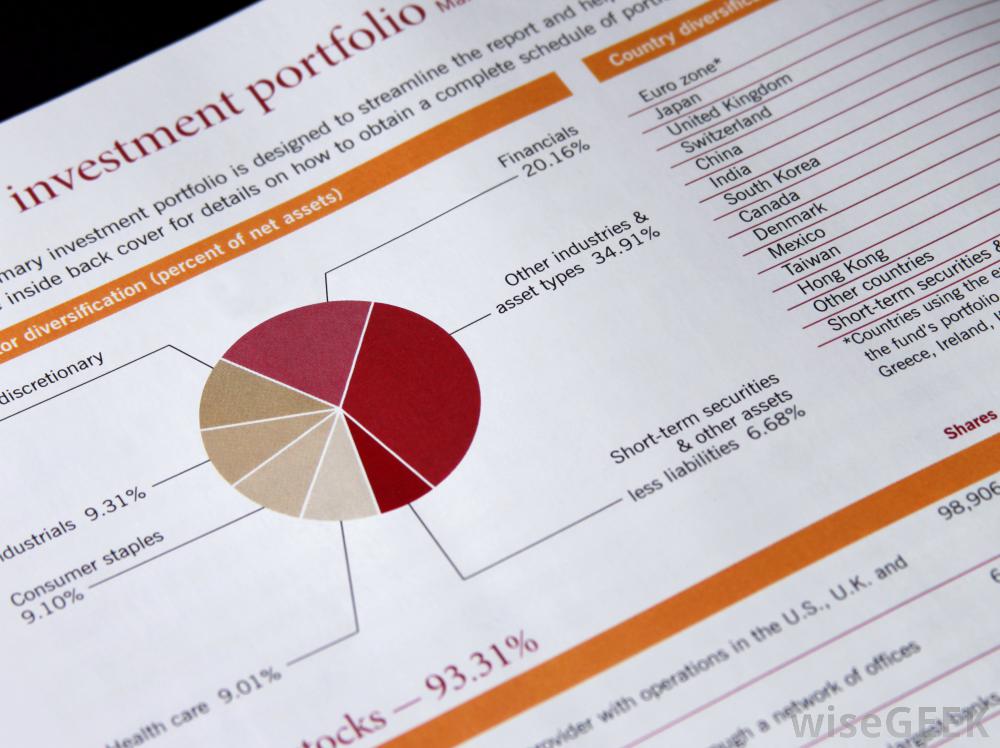

對大多數人來說,投資組合收入在他們的退休計劃中起著重要作用。主動收入、被動收入和投資組合收入是大多數人擁有的三種主要收入類型。主動收入是指一個人從工作或他身體上必須從事的工作中獲得的收入。如果一個人停止工作,主動收入停止了。 當人們進入退休狀態時,有些人靠投資組合的收入過活。被動收入指的是自動獲得的收入。如果一個人停止工作,收入就會源源不斷地進來。例如,這類收入可能來自于一本書的版稅,或者從租賃物業的租金收入中獲得。最后,投資組合收入是指投資于有回報的物品所獲得的收入。當一個人投資于股票、債券和共同基金時,他的投資組合被稱為投資組合。這個投資組合可以存放在一家經紀公司或多家經紀公司,甚至可以保存在雇主設立的401K銀行里。這些投資組合以多種方式賺取收入或投資回報。如果股票、債券或共同投資,這些投資可以獲得收益基金增值。在債券投資的情況下,可以從投資中獲得利息,例如市政債券,投資者購買政府債券,政府按一定利率償還利息。最后,投資可以通過股息獲得收入。股息是公司支付的款項,公司在其中與股東分享部分利潤股息是按每股派發的。例如,一家公司可以每股派發0.06美元的股息。當投資賺錢時,投資就會增長。每年,投資最好以給定的速度增長。每年賺來的錢被視為投資收益。退休的人可以依靠他們的投資收入作為他們每月固定收入的一部分。理想情況下,大多數專家建議,能夠獨自依靠投資收入過活,而不接觸投資的本金。如果本金從賬戶中扣除或減少,這就減少了投資的金額,這會導致利息收入減少,因為賺這些收入的錢更少。退休人員通常依賴于他們的投資收入。

當人們進入退休狀態時,有些人靠投資組合的收入過活。被動收入指的是自動獲得的收入。如果一個人停止工作,收入就會源源不斷地進來。例如,這類收入可能來自于一本書的版稅,或者從租賃物業的租金收入中獲得。最后,投資組合收入是指投資于有回報的物品所獲得的收入。當一個人投資于股票、債券和共同基金時,他的投資組合被稱為投資組合。這個投資組合可以存放在一家經紀公司或多家經紀公司,甚至可以保存在雇主設立的401K銀行里。這些投資組合以多種方式賺取收入或投資回報。如果股票、債券或共同投資,這些投資可以獲得收益基金增值。在債券投資的情況下,可以從投資中獲得利息,例如市政債券,投資者購買政府債券,政府按一定利率償還利息。最后,投資可以通過股息獲得收入。股息是公司支付的款項,公司在其中與股東分享部分利潤股息是按每股派發的。例如,一家公司可以每股派發0.06美元的股息。當投資賺錢時,投資就會增長。每年,投資最好以給定的速度增長。每年賺來的錢被視為投資收益。退休的人可以依靠他們的投資收入作為他們每月固定收入的一部分。理想情況下,大多數專家建議,能夠獨自依靠投資收入過活,而不接觸投資的本金。如果本金從賬戶中扣除或減少,這就減少了投資的金額,這會導致利息收入減少,因為賺這些收入的錢更少。退休人員通常依賴于他們的投資收入。

對大多數人來說,投資組合收入在他們的退休計劃中起著重要作用。主動收入、被動收入和投資組合收入是大多數人擁有的三種主要收入類型。主動收入是指一個人從工作或他身體上必須從事的工作中獲得的收入。如果一個人停止工作,主動收入停止了。當人們進入退休狀態時,有些人靠投資組合的收入過活。被動收入指的是自動獲得的收入。如果一個人停止工作,收入就會源源不斷地進來。例如,這類收入可能來自于一本書的版稅,或者從租賃物業的租金收入中獲得。最后,投資組合收入是指投資于有回報的物品所獲得的收入。當一個人投資于股票、債券和共同基金時,他的投資組合被稱為投資組合。這個投資組合可以存放在一家經紀公司或多家經紀公司,甚至可以保存在雇主設立的401K銀行里。這些投資組合以多種方式賺取收入或投資回報。如果股票、債券或共同投資,這些投資可以獲得收益基金增值。在債券投資的情況下,可以從投資中獲得利息,例如市政債券,投資者購買政府債券,政府按一定利率償還利息。最后,投資可以通過股息獲得收入。股息是公司支付的款項,公司在其中與股東分享部分利潤股息是按每股派發的。例如,一家公司可以每股派發0.06美元的股息。當投資賺錢時,投資就會增長。每年,投資最好以給定的速度增長。每年賺來的錢被視為投資收益。退休的人可以依靠他們的投資收入作為他們每月固定收入的一部分。理想情況下,大多數專家建議,能夠獨自依靠投資收入過活,而不接觸投資的本金。如果本金從賬戶中扣除或減少,這就減少了投資的金額,這會導致利息收入減少,因為賺這些收入的錢更少。退休人員通常依賴于他們的投資收入。

- 發表于 2020-09-21 03:48

- 閱讀 ( 1322 )

- 分類:經濟金融

admin

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章