VIE 結構是什么?建立的過程中需要注意什么問題?

真正的銀里手 括弧以銀行為家括弧完畢

真正的銀里手 括弧以銀行為家括弧完畢

固然辦公在羅湖,但我每周至少有一半的時候都呆在南山。南山是近幾年中國財產最活躍的區域,深圳的獨角獸企業90%以上都在南山。這讓我們這些銀行從業者一邊感傷著財產西移,一邊又不得不跟著新崛起的企業跑去那邊。

創業者們也大都有行業經驗,但其實很少有人輸在行業經驗上。此中有一種死法是最讓人可惜的,峽谷對面就是綠洲,我卻在這邊牽蘿補屋死了。有一些企業盡管在境外拿到了美元風投,人平易近幣卻遲遲無法正當合理地來到境內經營實體的賬上,那種感受讓人抓心撓肝。比及資金到位的時辰,風口已經吹過,該飛的已經飛走了,只有片片損毀的豬圈留在地上。

資金無法入境,因為有良多企業設置了VIE架構,卻沒有專業的人幫他們。那為什么大師都川流不息地往這個坑里跳呢?

一

2010年,聞名法令評級機構錢r伯斯授予劉鋼“亞洲律師界終身當作就獎”,這是他們初次將此殊榮授予中國律師。這并不是因為他辦事了中國電信、安然保險、中國聯通等多家企業的上市和并購擔任律師,而是因為他在中國互聯網行業的成長中,靠本身的專業鞭策了汗青的歷程。

汗青車輪滔滔前行,但每到一個門口,總得有人掏得出能開這把鎖的鑰匙。

鏡頭反轉展轉到千禧之年,2000年,三大門戶網站風頭正盛,新浪、搜狐、網易陸續登岸納斯達克,起頭割起了本錢本家兒義的韭菜,史稱互聯網上市元年。那時節,阿里巴巴、百度、騰訊仍是弟弟,京東、小米、美團遠還未創立。三大門戶網站執武林盟主,掀起江湖上的腥風血雨,也率先脫穎而出。

上市從來都是個辛勞活兒,作為行業內的第一人,新浪支出了更多的汗水。當然他們最終走到了準確的道路,當作功登岸納斯達克,為此后二十年的互聯網企業趟出了一條道路,締造了“新浪模式”,又叫做“VIE”架構(Variable Interest Entities,直譯為“可變好處實體”,國內又稱“和談節制”)。若是沒有這種模式,二十年來,中國互聯網的成長不會如斯暢旺。

開初,新浪請的是別的一家律師事務所作為上市的公司律師。其他的事務按部就班,但有一個凸起的矛盾遲遲未能獲得解決。

《互聯網信息辦事辦理法子》劃定,經營性網站必需取得ICP證(Internet Content Provider,稱之為電信與信息辦事營業經營許可證),作為那時最大的門戶網站,新浪也必然擁有這個證。同時,我國還發布了《外商投資財產指導目次》,明令禁止外商投資持有ICP的企業。綜合上述兩個文件,新浪作為門戶網站,必需是中國企業,不克不及再有外資股東。這是矛盾的一方。

2000年以前,新浪按照這種架構經營毫無問題,但如想在境外上市,新浪必需做出改變。因為那時還有一條關于上市的劃定:中國企業到境外上市,是需要顛末證監會審批的,一般還要知足“四五六”,即“凈資產不少于 4 億元人平易近幣、曩昔一年稅后利潤不少于 6000 萬元人平易近幣、集資額不少于 5000 萬美元”。但這個要求那時顯得有點風趣,若是能知足“四五六”,企業估量會選擇在國內上市,割社會本家兒義的韭菜,究竟結果這里的韭菜更綠一些。顯然還在吃虧的新浪是不知足這個前提的,想要割韭菜,只能將境內的營業裝到境外的本家兒體里,到美國去割韭菜。這是矛盾的第二方。

那時劉鋼作為上市券商的法令參謀,告訴那位律師,“有律例明白禁止外商投資企業直接投資中國互聯網”。可是那個律師卻說,“那些律例都是信息財產部的劃定,我們可以不管它們,當局出來干涉干與我們可以提起行政訴訟控訴相關當局部分”。

時至今日,我們可以很明白地知道,這是絕對行不通的。在給客戶設計方案時,面臨沒有做過的營業,我們也經常會有不確定的謎底,但若是想做的更專業,那就應該尋找一條風險更小的路。

二

劉鋼幫忙新浪設計了VIE架構,并在之后的幾個月里幫忙搜狐和網易也做到了不異的事。簡單來說,VIE架構就是將上市本家兒體和經營本家兒體從股權上分手開,經由過程和談的體例節制,既能讓美國證監會認為他是一個本家兒體,又能讓國內的監管和本家兒管部分無可抉剔。

若是在倫理上做個比方的話,就是經營實體和上市實體沒有血緣關系,但上市實體倒是經營實體的監護人。

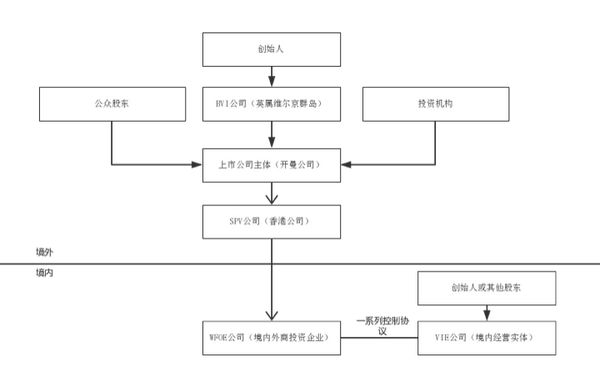

我們已經很領會這種布局了,一個完整的典型的VIE架構本家兒要分為五個層面:

第一步,公司的創始人們,在英屬維爾京群島(The British Virgin Islands)等地設離岸公司,我們將其之為BVI公司。鄭和下西洋88年后,偉大的哥倫布同志在1493年來到了加勒比海岸東側,發現了這塊國土,贊嘆于這里的天工地造,稱這里是圣烏爾蘇拉和她的11000名童貞島,后來簡化為童貞(Virgin)島。

來自全球各地的企業和小我在這里設置BVI公司,并不是因為這里斑斕的景色,而是按照該島法令,除了每年必需的辦理費,其他收入和紅利無需再交稅費。并且這里幾無外匯管束,對隱私高度庇護,金融辦事發財,多種原因配合創作發明了這個離岸公司注冊的天堂。

但遺憾的是,因為這里的信息不公開,法令軌制也并未那么完美,宿世界上本家兒要的買賣所并不承認注冊在這里的企業上市。那么就要開展第二步。

第二步,以風投、其他公家股東和BVI公司為股東,設立一家注冊在開曼群島(The Cayman Islands)的公司,作為上市本家兒體。開曼群島的政策與英屬維爾京群島有良多相似之處,略微分歧的是,英屬維爾京群島費用更低,隱私庇護更好,加倍矯捷。所以,一般將BVI公司和開曼公司搭配起來利用。

開曼群島也在加勒比海域,哥倫布同志就像是陷溺于游戲“文明”的我們,不竭發現更大的宿世界,在發現英屬維爾京群島6年后發現了它,開初因為島上有大量的海龜,將其定名為龜島。

第三步,設立特別目標公司SPV(Special Purpose Vehicle),一般將其注冊地選擇在噴鼻港。SPV可以基于境表里第三方的擔保直接標的目的境外機構進行債務融資,在境外籌措資金。而噴鼻港作為知名的國際金融中間,合用英美法系,有著便當的融資和金融辦事系統,適合SPV的保存和當作長。別的,按照內地和噴鼻港的和談放置,港資外商獨資企業股東分紅可享受5%的所得稅,比其他外商少一半。

第四步,SPV設立境表里商獨資公司,WFOE公司(Wholly Foreign Owned Enterprise)。這是境外上市本家兒體伸標的目的境內的一只爪子,雖不克不及有現實經營,但就是由它節制了有現實經營的公司。

第五步,WFOE簽訂一系列和談節制VIE(可變好處實體)公司,而這個VIE公司作為境內的經營實體,它的股東全數是國內的天然人或機構。這些和談包羅但不限于貸條目和談、股權質押和談、獨家參謀辦事和談、資產運營節制和談、認股權和談、投票權和談等。簽訂這一系列的節制和談后,按照美國的管帳準則,作為經營實體的VIE實體本色上已經等同于WFOE的"全資子公司"。

因為VIE實體在股權上仍為境內節制,所以它也就可以在大陸開展外資禁入的營業。但在美國看來,他又是開曼公司的現實節制公司,也就因而承認了開曼公司作為上市本家兒體。

三

VIE架構看起來似乎很美、很高端,良多伴侶開個煎餅鋪子,恨不得都想干個VIE架構,似乎說出去出格有體面。并非如斯,其實這是行走在刀尖上的跳舞。

支付寶事務就是一個典型案例。

2010年末,支付寶仍是浙江阿里巴巴電子商務有限公司的全資子公司,而浙江阿里巴巴電子商務有限公司受阿里巴巴集團和談節制。那時,支付寶正在申請支付派司,但遲遲未能獲批,央行甚至發函扣問“支付寶與外資是否有和談節制”。2011年,為了獲得支付派司,在未獲得股東和阿里巴巴董事會贊成的環境下,馬云片面將支付寶轉轉移到本身節制的公司名下,并稱支付寶并未與外資有和談節制。

隨后,支付寶很快拿到了支付派司,但這嚴重威脅到了境外股東的權益,出格是知名的兩個大佬,軟銀的孫公理和雅虎的楊致遠。

從那之后,全國人平易近起頭被支付寶掏空。

此刻看來,對于阿里來說,因為那時尚未上市,并沒有在本錢市場受到太大影響,用馬云本身的話說,這個決議 “固然不完美,可是獨一且準確”。但馬云撕毀和談制造了一個極壞的案例,讓投資者們從頭起頭質疑VIE架構的效力。

事實上,我國的法令也從未認可VIE架構是正當的,沒有做過公開的詮釋。只是從今朝的情況來看,當局似乎默許了這種模式。

但若是境內經營本家兒體從事的行業并非限制或禁止外商投資的,很少有人會采納這種布局。這時辰就需要引出“紅籌股”(Red chip)這個概念。上宿世紀九十年月初,內地的一些國企選擇去噴鼻港聯交所上市,那時中國方才起頭市場經濟,被稱為紅色中國,這一說法還挺風行的,是以叫紅籌,后來就以此稱號那些在中國境外注冊、在噴鼻港上市的帶有中國大陸概念的股票。

因為在境外上市的多為互聯網企業,大多采用VIE架構,導致良多人誤覺得紅籌就是VIE,其實并非如斯。VIE架構只是紅籌架構的一種變體,紅籌還包羅境外直接投資等。

其實除了互聯網企業,還有良多企業不克不及有外資股東。2019年6月30日最新發布的《外商投資準入出格辦理辦法(負面清單)(2019年版)》禁入了一些其他行業,部門礦產開采、轉基因種子、煙草、郵政、法令事務、干細胞和基因手藝、社會科學研究、教育和新聞出書等。這些企業若是想在境外上市,一般來說都需要設置VIE架構。

與以往比擬,這一期名單又縮減了禁入規模,良多行業被鋪開了限制。好比之前曾一向讓我迷惑的是,宣紙、墨錠也曾在這個名單里。

四

作為一名銀行客戶司理,客戶的問題八門五花,工商注冊怎么做、稅務怎么辦,甚至連客戶孩子的入學,也在我們的問題解決清單里。VIE架構的相關營業,卻恰是一個我們可以領會并解決的范疇。市道上的那些所謂可以打點VIE架構的中介,除了幫企業跑一下商務本家兒管部分、工商局,還要把大量的精神放在銀行里。

這幾年,深圳新經濟、新動能企業蓬勃成長,在本錢的助力下,良多企業在創立之日就懷揣了境外上市的弘遠抱負。貿易情況在不竭轉變,以我們曩昔的經驗看來,要想打造一家上市公司,需要步步為營地開展營業,憑借焦點競爭力,形當作營收和利潤上的優勢。即使是新經濟的創業公司,也需要在一輪輪融資后,設立機構、招兵買馬、拓展營業,至少也需要數年時候,才能取得一個合理的估值。

轉變在于,第一代互聯網人已經完當作了本錢和經驗以及人脈的堆集,PE、VC機構也在第一代互聯網企業的投資中嘗到了甜頭。所以當上一代互聯網人從頭起頭創業,他們起頭了降維沖擊,企業的當作長就像高山上滾下的雪球一樣,越滾越快,越滾越大。為大師所熟知的瑞幸咖啡就是如斯,僅僅磨了十八個月的刀,就割起了本錢本家兒義的韭菜,為國爭光。

那么,對于銀行來說,VIE架構的企業有些什么紛歧樣的需求呢?

我的理解里,銀行做的是信用和金錢的生意,你給我信用,我給你金錢,這叫做貸條目;我給你信用,你給我金錢,這叫存條目。而對VIE架構的企業來說,銀行仍是諸多外匯政策的執行者。其實,經由過程信用的互換,或者基于對政策的理解和執行,銀行可以在整個VIE架構中闡揚很大的感化。

境內投資人到境外設立公司,再回到境內投資,這個過程叫做返程投資掛號,按照外管文號,也叫做“37號文掛號”。這是VIE架構合規性的根本。這個掛號已經下放到銀行來處置了。

曾有客戶問,從這個營業中你能賺到什么收益?

我說,若是單從這個營業自己來看,沒有任何收益,審查嚴酷,耗時吃力,這也是良多銀行都不不接的原因。但我們愿意做的原因是,我們知道這類企業爆發式增加的潛力,期望能用這筆營業鎖心猿意馬我們認為優質的企業將來的收益。

對于那些經營了一段時候,為了在境外上市才起頭搭建布局的企業,他們需要在境外設立一個上市本家兒體,然后把境內的WFOE裝到里面。按照信用和金錢的邏輯,境內有信用,境外需要錢,銀行可以基于境內的信用,給境外放條目,用于增資收購境內的股權。

有人搭布局,就有人拆布局。

有人在境內上市受阻,就有人對境外上市的狀況不對勁。

前幾年,跟著A股市場的火熱,暴風、分眾、360等紛紛私有化,回到A股。私有化值得是大股東們把市道上的公家股以一個合理的價錢收購回來,釀成本身的股份,以便完當作退市。而這些資金從哪里來呢?仍是來自于銀行。境內銀行操縱境內大股東的信用或者典質質押,標的目的境外機構開出保函,由境外銀行放條目。

還有一種操作是將各項權益從境外轉回境內。將境外SPV手上直接或間接持有的境內權益轉移給境內股東,而這一程序需要股東標的目的境外SPV支付對價,也可以經由過程銀行內保外貸等形式來解決。

五

布局是持久性的,搭或者拆,做一次就好了。資金的跨境流轉卻紛歧樣,這是所有VIE架構的企業,城市經常碰到的問題。出格是對于正在當作長階段,拿到境外風投資金的企業而言,資金搭的合理入境,可能會決議企業的命運。

其實,在銀行,這些已經有比力當作熟的方案。至少可以經由過程三種體例解決這個問題:

第一種是增資到境內利用。

開曼公司標的目的SPV增資,SPV標的目的WOFE增資。

但在增資之前,要先完當作商務本家兒管部分的存案,并在銀行完當作FDI掛號。增資到WOFE公司后,資金就可以結匯后依法按照經營用途利用了。可以到結匯待支付賬戶,但需要每筆供給證實材料,方可出條目。這是最為合規的支付體例。

但遺憾的是,WOFE公司的本家兒營營業一般是咨詢和辦事。

所以若何把WOFE公司的資金轉到VIE布局利用,才是關頭!

按照2016年匯發16號文,境內機構的本錢項目外匯收入及其結匯所得人平易近幣資金,可用于自身經營規模內的經常項下支出,以及法令律例許可的本錢項下支出,其利用該當遵守以下劃定:

一是不得直接或間接用于企業經營規模之外或國度法令律例禁止的支出;

二是除還有明白劃定外,不得直接或間接用于證券投資或除銀行保本型產物之外的其他投資理財;

三是不得用于標的目的非聯系關系企業發放貸條目,經營規模明白許可的景象除外;

四是不得用于扶植、采辦非自用房地產(房地產企業除外)。

業界將以上劃定,稱之為“四個不得”。記住這四個不得,你的外匯能力就超越了大大都銀行客戶司理。

現實上,“四個不得”看起來很簡單粗暴,但這恰好是最受企業和銀行接待的外匯劃定之一了。

法令界有兩句彼此矛盾的話,“法無禁止即可為”和“法無授權即禁止”,前者是說公平易近行使權力,若是沒有法令禁止,就可以做。后者是說國度機關在行使公權力時,不克不及超越法令的授權。

按照法無禁止即可為的理解,恰是因為劃出了禁止的規模,才為我們指引了大有可為的廣漠六合。

此中,第三個“不得”就是我們的沖破口。“不得用于標的目的非聯系關系企業發放貸條目”,按照“法無禁止即可為”的邏輯,意思就是,“可以標的目的聯系關系企業發放貸條目”。

而WFOE與VIE,是典型的聯系關系公司,這樣發放委貸也就順遂當作章,VIE經營實體也就能拿到錢了。

第二種是外保內貸。

這是銀行客戶司理最熟悉的一種模式,也是最受銀行接待的模式之一了。

這種模式沒有信用風險,合規風險也不高。現實上是用境外的資金換取了境外金融機構的信用,境外金融機構再把信用轉換為境內的資金。

外保內貸的益處是不需顛末商務本家兒管部分或者外管局審批,但它需要銀行審貸部分核準,并報存案。

第三種是借外債。

企業在初度聽到外債時,有時會感覺這是一種簡單的體例,可以或許直接把境外資金借入境內。其實否則,這可能是管控的最為嚴酷的資金入境體例之一了。外債入境需要逐筆掛號,掛號時就要注明用途,并且在利用上限制較多,借入金額受到凈資產規模或投注差的限制,一般不合用于草創型企業。

當然,VIE架構的復雜遠遠不止于此,還有很多稅務和法務上的問題需要去解決。這是個坑,但因為邁過這個坑,很可能就到了前面的一座金山,仍是值得一跳的,但若是能搭上一座橋,踏結壯實地走曩昔,就更好了。

- 發表于 2019-09-17 23:10

- 閱讀 ( 915 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章