斗魚赴美上市,對游戲直播行業和游戲主播有哪些影響?

一名網癮患者,一位重度手機控。微信“羅超頻道”出品人

一名網癮患者,一位重度手機控。微信“羅超頻道”出品人

作為最存眷直播泛娛樂賽道的科技自媒體之一,我對斗魚的上市一向連結緊密親密存眷。

海說神聊京時候 7 月 17 日晚間,斗魚登岸納斯達克,用我此前的評論說是:如愿以償——固然不完美。斗魚刊行市值 37.33 億美元,正如良多人預期一樣,開盤即破發,開盤價 11.02 美元,相較于刊行價下跌 4%,最新市值 36.97 億美元,距離虎牙 53 億美元的最新市值有差距。

我感覺本身的展望仍是蠻靠譜的(近似的市值展望,一向都很靠譜),十天前,我在《斗魚如愿以償》中對斗魚的市值有如下闡發:

虎牙最新市值 55.29 億美元。斗魚本次 IPO 估值幾何有待揭曉,此前,CBInsights 的闡發師對它的估值為 15.1 億美元,貿易信息供給商 Crunchbase 則暗示從該公司的籌資總額來看,估值為 11 億美元。在羅超頻道(luochaotmt)看來,這兩個估值都太保守,若是以虎牙為參照物來看,就算斗魚估值因為盈利能力相對較差距離虎牙有差距,但不成能差距如斯大。

4 月 22 日斗魚提交的首版招股書顯示,代表最高融資的占位符暫心猿意馬為 5 億美元。截至今朝斗魚累計完當作了 6 輪融資,總融資額達到了 70 億元,騰訊共介入 4 輪融資,此中 B 輪、C 輪均由騰訊領投,非論是從融資金額、此前融資額以及大股東騰訊的布景來看,斗魚本輪上市后的市值應該都不會小,10 億多美元的市值,不克不及表現出斗魚的價值,亦無法知足斗魚團隊以及其多輪投資者的訴求。

從斗魚 37 億美元的刊行市值來看,我的展望是對的。

斗魚上市后,我怎么看?媒體報道常見的幾個錯誤這里先改正一下:

1、斗魚不是“頭部本家兒流直播平臺最后一個上市玩家”。至少,周鴻祎是分歧意的,花椒還沒上市呢。斗魚上市前直播行業有“上市五虎”:9158、YY、陌陌(固然唐巖不認為陌陌是地道直播公司)、虎牙和映客,此刻,有直播上市六雄。

2、斗魚和虎牙不是最后兩個游戲直播玩家,同時拿到了愛奇藝和谷歌投資的觸手直播被良多人輕忽了,這家公司總部在杭州,做得還可以,尤其是海外市場,年頭說已接近盈虧均衡。不外跟虎牙和斗魚有差距是不爭事實。

上市即當作功

對于斗魚來說,上市即當作功。

早在一年多前,斗魚就曾被傳出將在港交所上市,欲爭奪“移動直播第一股”的名頭,然而斗魚未能如愿,其直接敵手虎牙及鋒而試,當作為游戲直播第一股,泛娛樂直播平臺映客則當作為港股市場移動直播第一股。虎牙、映客先后上市,與此前已經上市的天鴿互動、YY 和陌陌組成“直播五虎”。

不外,斗魚沒有死心,從噴鼻港本錢市場轉戰美股,上市動靜來往返回多次被傳出。這一次是距離上市比來的一次,若是不出不測,斗魚在 9 天后就會如愿以償。

斗魚這一次上市依然布滿挫折,上市地址起頭說是紐交所,此刻確定為納斯達克。上市時候也“一拖再拖”。上市地址的轉變、上市周期的耽誤、上市時候的推遲,都表白斗魚上市歷經挫折,在中概股中有著最盤曲的上市過程,可謂是“功德多磨”。

2019 年本錢大情況欠好,中概股整體承受必然的壓力,在本錢市場有杰出表示的都是“優中選優”的尖子公司,上市即破發是常態。對于斗魚來說,可以或許順遂 IPO 已經是龐大的當作功,在直播行業履歷了 2018 年大洗牌后,行業一度認為直播上市窗口已經封閉,斗魚可以或許趕上末班車就是對自身實力的證實。斗魚上市后與虎牙的競爭將從用戶、本家兒播延長到華爾街,且不難發現,兩者將來的計謀重點都是電競和出海,上市意味著兩者的競爭會加倍激烈。

斗魚 VS 虎牙

斗魚招股書中的業績還不錯,跟虎牙呈現出“針尖對麥芒”的態勢。

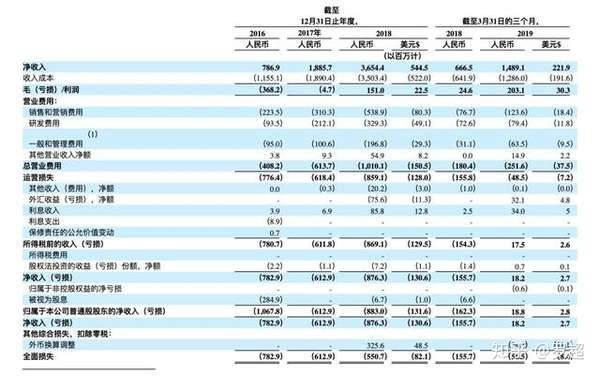

7 月 2 日更新的斗魚最新版招股書顯示,其一季度營收為 14.89 億元人平易近幣,同比增加 123.24%;凈利潤為 1820 萬元,比擬客歲同期扭虧為盈;調整后凈利潤 3530 萬元,比擬客歲同期扭虧為盈。盈利對斗魚來說是質變,123.24%的營收增加在行業依然靠前,其直接敵手虎牙一季度營收 16.315 億元,同比增加 93.4%。

虎牙營收比斗魚更多,但卻沒有拉開差距,不外虎牙盈利表示更好,一季度凈利潤 1.313 億元,同比增加 94.1%,在非美國通用管帳準則下,持續第 6 個季度盈利,利潤程度較著高于斗魚。

對斗魚來說,接下來最需要申明本錢市場的就是盈利。當下情況,本錢市場最垂青兩個指標,一個是盈利,二個是增加能力。

斗魚財政數據還有一個長處是,直播依靠癥“輕”,招股書顯示,營收本家兒要由直播以及告白和游戲推廣收入兩部門組成,2016 年、2017 年和 2018 年中直播收入在營收中的占比別離為 77.7%、80.7%和 86.1%,告白和游戲推廣收入別離占比 22.3%、19.3%和 13.9%。

虎牙第一季度直播營收占比超九當作;映客 2018 年直播收入占營收比重 96.59%,較客歲的 99.40%下降 2.81%;歡聚時代 2018 年直播營收占比接近 95%。最低的是陌陌:2018 年直播收入占比僅為 79.9%,是獨一一家“破 8”的直播平臺。

斗魚直播營收占比力低與其“直播 +”計謀有關,即用直播賦能行業,好比直播與門票、交通、酒店、飲食、零售、旅游等行業連系。映客也提出了“直播 +”計謀,不外,兩者對“+”的理解分歧:斗魚的“直播 +”跟互聯網的“+”是一個“+”,映客的“+”則是指從直播標的目的泛娛樂延長,2018 年財報發布時,映客頒布發表產物矩陣已當作,此中大多不是直播 App,而是短視頻、音頻和社交 App 等類目,斗魚的“直播 +”計謀讓其在告白等貿易模式上有更多作為。

我們能看到,從 2016 年到 2018 年,斗魚直播營收占比有上升的趨向,在行業都意識到“直播依靠癥”問題是,減緩對直播營收的依靠是行業整體偏向,斗魚也不破例。

在焦點運營指標上:

- 斗魚一季度 PC 平臺平均月活為 1.10 億,移動平臺平均月活 4910 萬,總體平均月活為 1.59 億,同比增加 25.7%。虎牙一季度平均 MAU 和移動端平均 MAU 別離為 1.238 億和 5390 萬,同比增幅別離達 33.3%和 29.8%。整體用戶斗魚稍微領先,移動用戶和增速虎牙稍微占優。

- 虎牙一季度付費用戶數同比增加 57.4%至 540 萬,斗魚一季度付費用戶增加 66.7%至 600 萬,付費用戶數目和增加,斗魚略占優。

- 從焦點運營指標來看,斗魚和虎牙堪稱針尖對麥芒。斗魚季度平均 ARRPU 值為 226 元,較上年同期晉升 77 元,相對于虎牙和 YY 都比力低:2019Q1YY 直播 ARPPU 值為 447.41 元,2018Q4,虎牙直播單用戶 ARPPU 值為 323.33 元,用戶價值挖掘斗魚有晉升空間。

整體來說,虎牙盈利能力遠超斗魚,但兩者在營收程度、用戶大盤和增加能力等維度都旗敵相當。

半路殺出個宿華

顛末 2018 年直播行業大洗牌后,良多游戲直播玩家,包羅王思聰重金加持的熊貓,蘇寧撐腰的龍珠都已出局,在斗魚和虎牙外,觸手直播,拿到了谷歌和愛奇藝投資,海外市場成長還行。

不外,在大師都覺得,游戲直播當作為斗魚和虎牙的敵手戲時,半路卻殺出個程咬金,比來,媒體報道,快手游戲直播日活已達到 3500 萬,跨越“斗魚 + 虎牙”的日活總和。

對應報道來自于 36kr。7 月 15 日,快手發布了其在游戲直播方面的相關數據,快手站內游戲直播移動端日活躍用戶超 3500 萬,游戲視頻用戶總日活達 5600 萬,而 QuestMobile 數據顯示,截止 2019 年 6 月 5 日,斗魚的日活數為 1500 萬、虎牙的日活數為 1100 萬,兩者相加不敵快手。

做游戲直播,快手有幾個優勢:

- 一個是快手優勢是五環外的下沉市場,這是虎牙和斗魚缺乏群眾根本的,而這個市場是游戲新增的關頭之一,對游戲公司極具價值;

- 二個是跟短視頻的連系;

- 三個是怪異的社區文化,老鐵 666,虎牙和斗魚在盡力具備社交屬性,強化本家兒播與粉絲,玩家與玩家的關系,再標的目的電競等范疇延長。

- 四個是快手的直播根本,潘胡說了,快手已是中國最大直播平臺,此前有動靜稱快手 2019 年營收方針 300 億元,直播和告白占大頭,直播更大。

市場最大簡直心猿意馬性就是布滿轉變,永遠不要等閑談市場終局。

騰訊當作大贏家

騰訊在客歲統一時候投資了虎牙和斗魚,此刻騰訊經由過程全資子公司 Nectarine 持有斗魚約 43.1%的股份,為其最大股東。截至 2019 年 3 月 31 日,騰訊經由過程 Linen Investment Limited 持股為 31.5%,擁有 39.4%的投票權,是僅次于歡聚時代的二股東,主要的是客歲在拿到騰訊融資時虎牙通知布告中有一條條目:騰訊將來可經由過程市場競爭價錢獲得虎牙 50.1%的股權。兩大游戲直播平臺背后都有騰訊這一巨人。

至于半路殺出的快手,也早已是騰訊短視頻計謀邦畿中的構成部門,騰訊從 2017 年 3 月份起頭以 3.5 億美元領投快手,2018 年 1 月、2018 年 4 月先后追加投資——擔憂騰訊在短視頻賽道后進的有些空費心了。

不只是有本錢關系,騰訊也在與虎牙們強化合作關系,一年前虎牙海外直播平臺 NIMOTV 與騰訊游戲告竣計謀合作和談,旨在經由過程 NIMOTV 海外直播平臺結構騰訊游戲的品牌和內容,兩邊將配合合作開辟海外游戲及游戲營業,本年 6 月 6 日 Nimo TV 正式進軍巴西,表白虎牙加速海外擴張步伐。

三大游戲直播平臺都已是騰訊勢力規模。

“孫山公怎么變,都逃不出如來佛掌心”,這從側面反映出騰訊在游戲以及泛娛樂市場不容挑戰的地位,而斗魚、虎牙與快手間在游戲直播上的競爭,與騰訊怪異的“跑馬文化”一脈相承:不只是內部分歧營業會跑馬,騰訊似乎也愿意看到開放生態中的營業互相競爭,搶先恐后,良性成長。

基于此再看斗魚上市,就能大白誰才是真正的贏家。

存眷 羅超頻道 或者添加 luochaozhuli 進群交流。

7 月 18 日更新:

7 月 18 日,有動靜稱,快手將在近日頒布發表獲得騰訊新一輪投資,或與騰訊組建估值在 250 億美元以上的合伙公司。

- 發表于 2019-07-21 00:14

- 閱讀 ( 839 )

- 分類:其他類型

0 篇文章

作家榜 ?

-

xiaonan123

189 文章

xiaonan123

189 文章

-

湯依妹兒

97 文章

湯依妹兒

97 文章

-

luogf229

46 文章

luogf229

46 文章

-

jy02406749

45 文章

jy02406749

45 文章

-

小凡

34 文章

小凡

34 文章

-

Daisy萌

32 文章

Daisy萌

32 文章

-

我的QQ3117863681

24 文章

我的QQ3117863681

24 文章

-

華志健

23 文章

華志健

23 文章